Tipos de órdenes y algoritmos

Los clientes tienen acceso a más de tipos de órdenes, algoritmos y herramientas

Tipos de órdenes, algoritmos y herramientas de IBKR

Los operadores que utilizan IBKR Pro emplean nuestros tipos de órdenes, algoritmos y herramientas para implementar estrategias de negociación y ayudar a limitar los riesgos, acelerar la ejecución, apoyar la mejora de los precios, proporcionar privacidad, cronometrar el mercado y simplificar el proceso de negociación.

Utilice los siguientes filtros y seleccione una opción para descubrir cómo un tipo de orden, algoritmo o herramienta puede ayudarle a operar.

No se encontró ningún resultado. Cambie los filtros seleccionados.

Algoritmo

Acumular/distribuir

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, IBKR ATS

Lecciones en vídeo

Algoritmo

Algoritmo adaptativo

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

Tipo de orden

Todo o nada (AON)

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Smart

Lección en vídeo

Algoritmo

Precio de llegada

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

Tipo de orden

En subasta

Plataformas: Solo TWS

Regiones: Solo fuera de EE. UU.

Enrutamiento: Dirigida

Tipo de orden

Auto Combo Limit

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Dirigida

Tipo de orden

Auto Combo Market

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Dirigida

Algoritmo

Ponderación de impacto y riesgo

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

Herramienta

Cesta

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

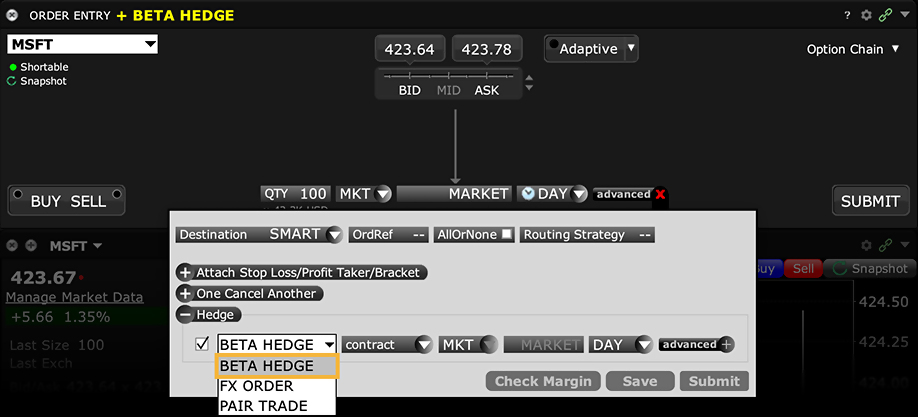

Orden adjunta

Cobertura beta

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Dirigida

Herramienta

Block (en bloque)

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Tipo de orden

Box Top

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Tipo de orden

Bracket

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Algoritmo

Precio de cierre

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

Herramienta

Condicional

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Herramienta

Conversión de divisas

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Algoritmo

Dark Ice

Plataformas: Selectas

Regiones: Solo EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

Orden adjunta

Cobertura delta

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Tipo de orden

Enrutamiento directo

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

Tipo de orden

Discrecional

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Smart

Tipo de orden

Todo o nada (FOK)

Plataformas: Selectas

Regiones: Solo EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

Acciones fraccionadas

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart

Lección en vídeo

Tipo de orden

Funari

Plataformas: Solo TWS

Regiones: Solo fuera de EE. UU.

Enrutamiento: Dirigida

Orden adjunta

Orden fx

Plataformas: Solo TWS

Regiones: Solo fuera de EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

Tipo de orden

Válida hasta su cancelación (GTC)

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

Válida hasta una fecha/hora (GTD)

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

Oculta

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

IBKR ATS

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

Tipo de orden

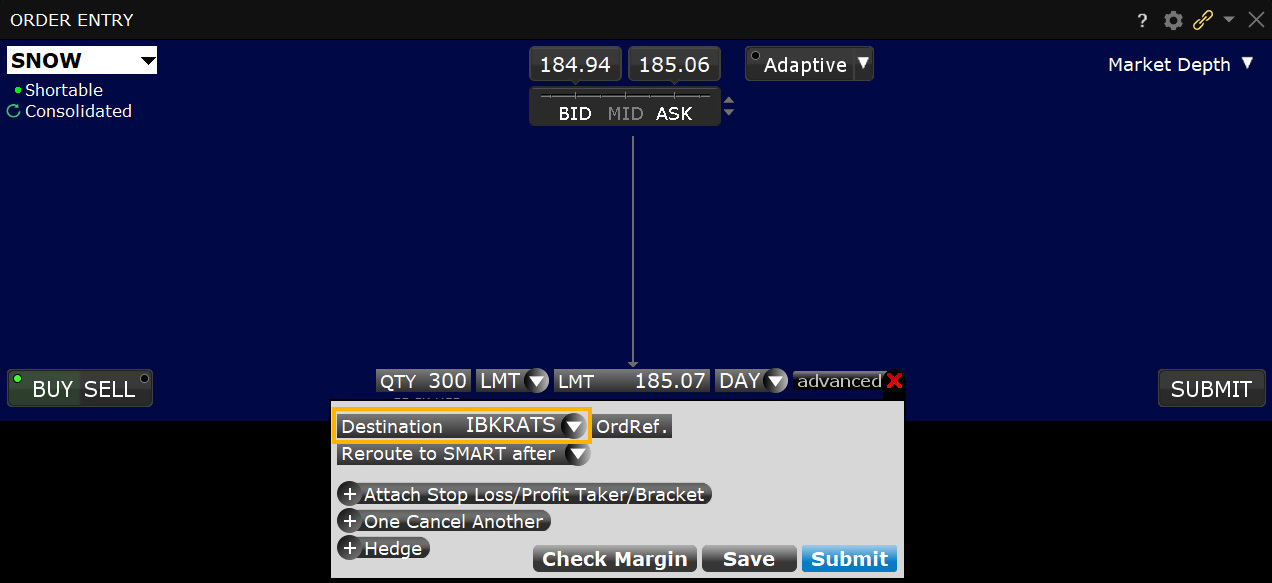

IBKR ATS Pegged to Best

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

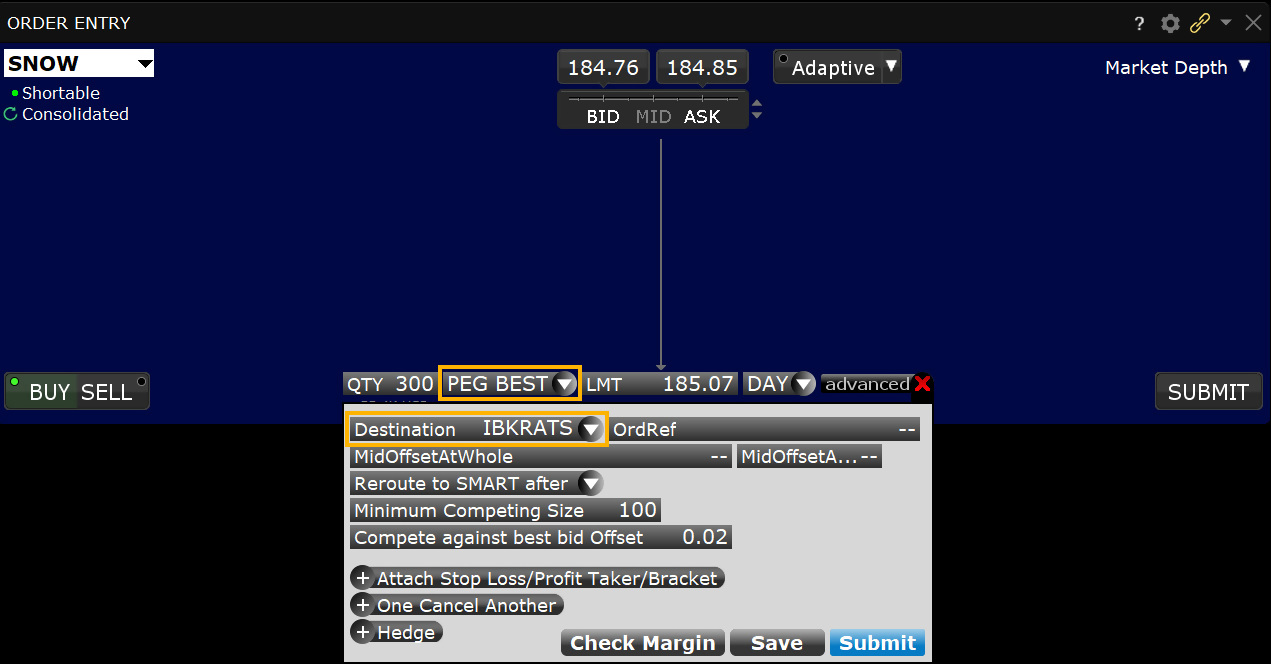

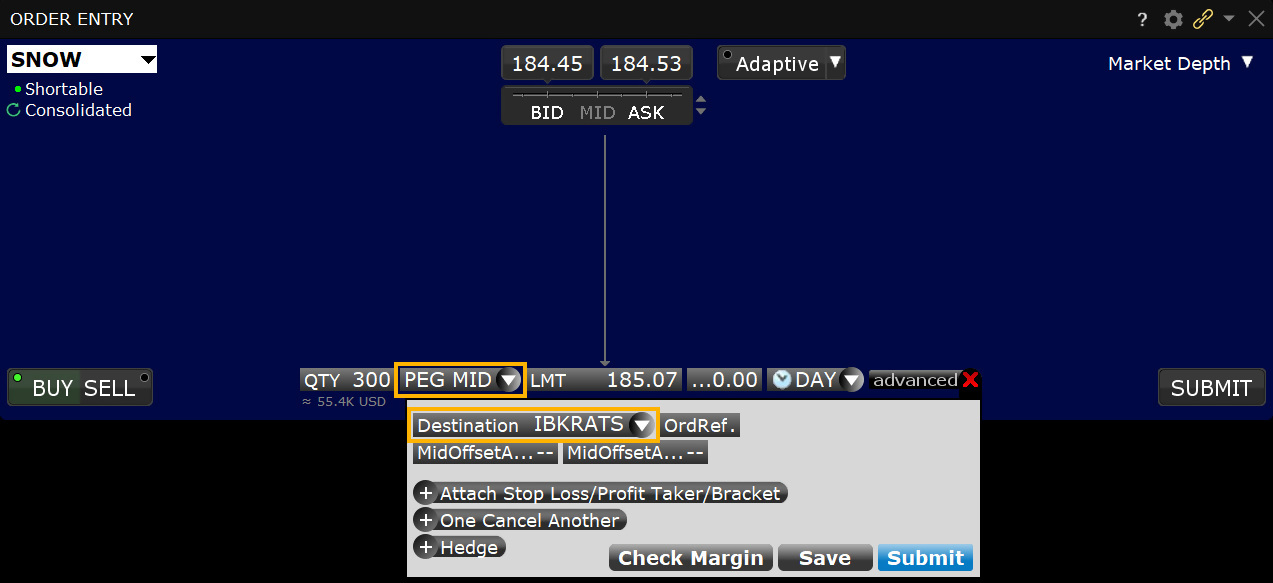

Tipo de orden

IBKR ATS Pegged to Midpoint

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

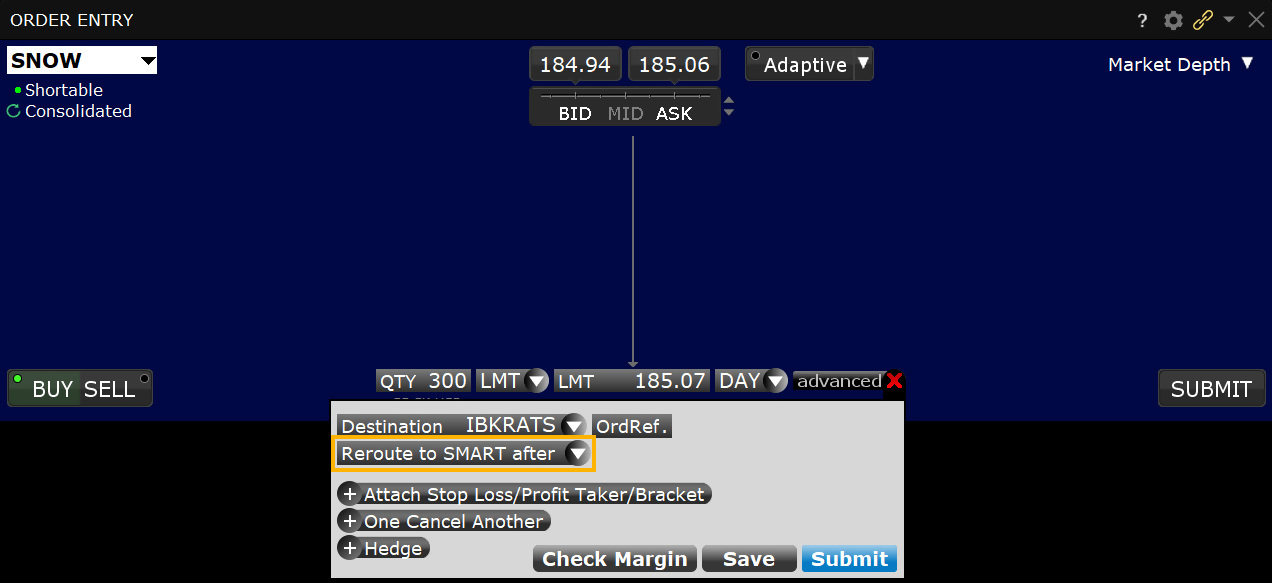

Tipo de orden

IBKR ATS con reenvío a SMART

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

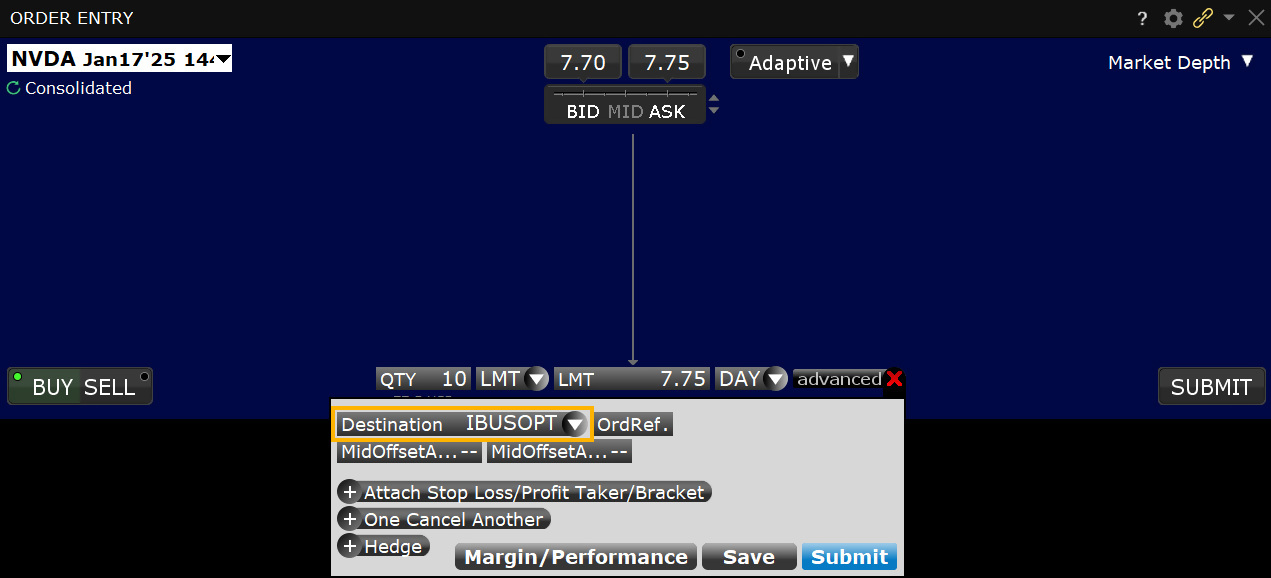

Tipo de orden

Destino IBUSOPT

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

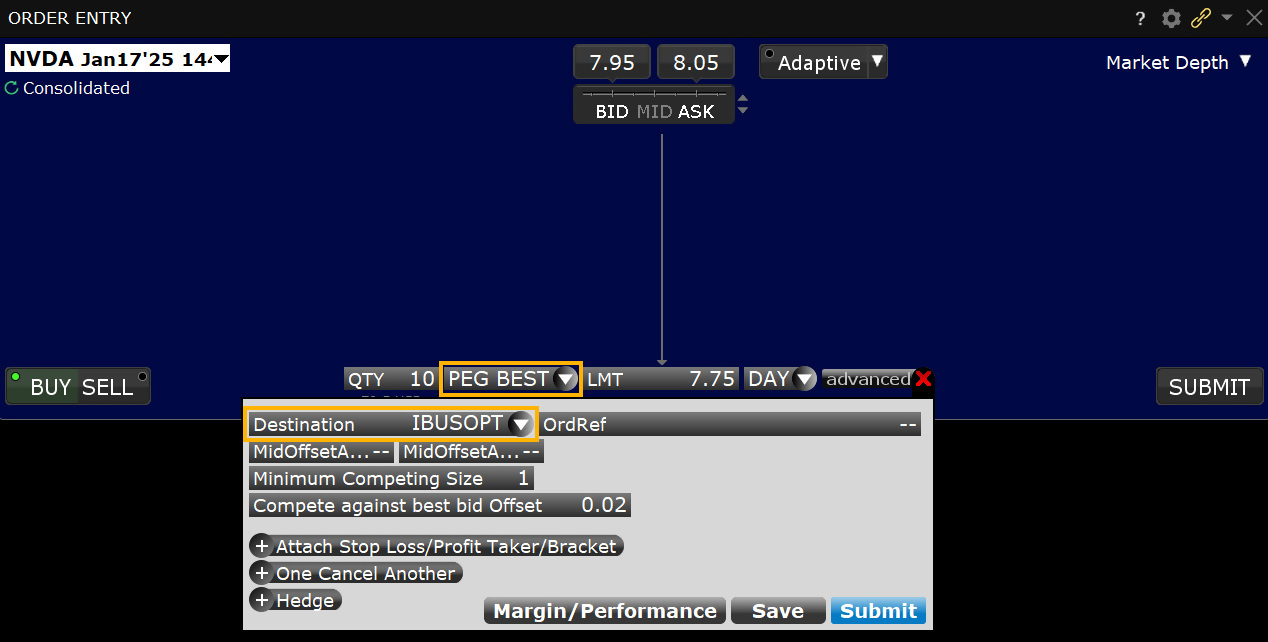

Tipo de orden

IBUSOPT Pegged to Best

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

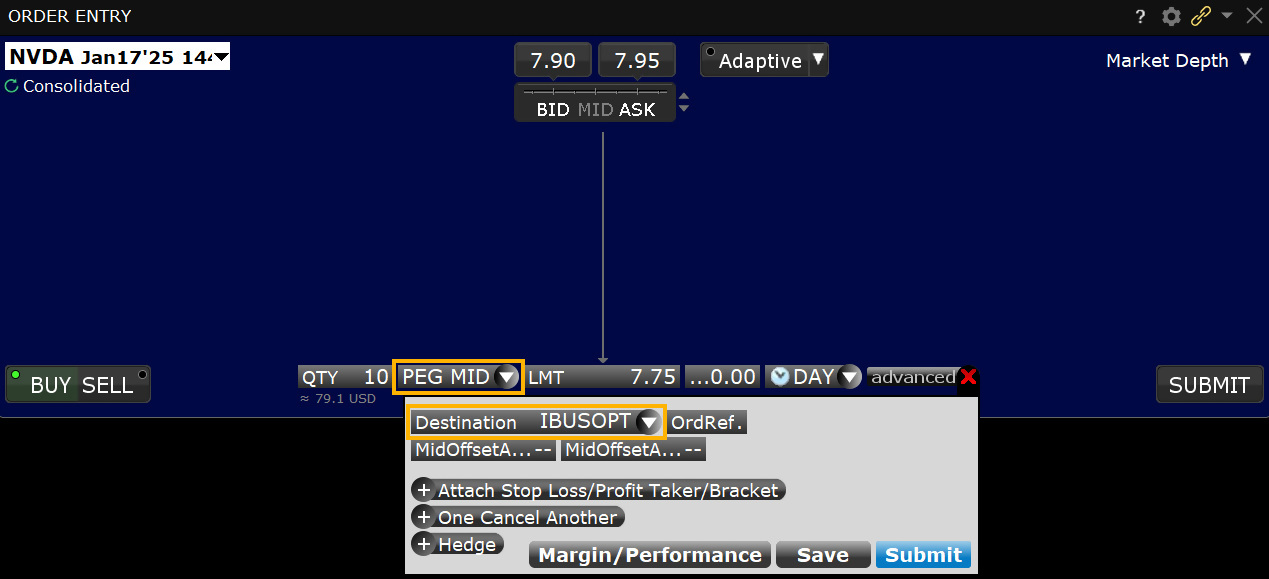

Tipo de orden

IBUSOPT Pegged to Midpoint

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

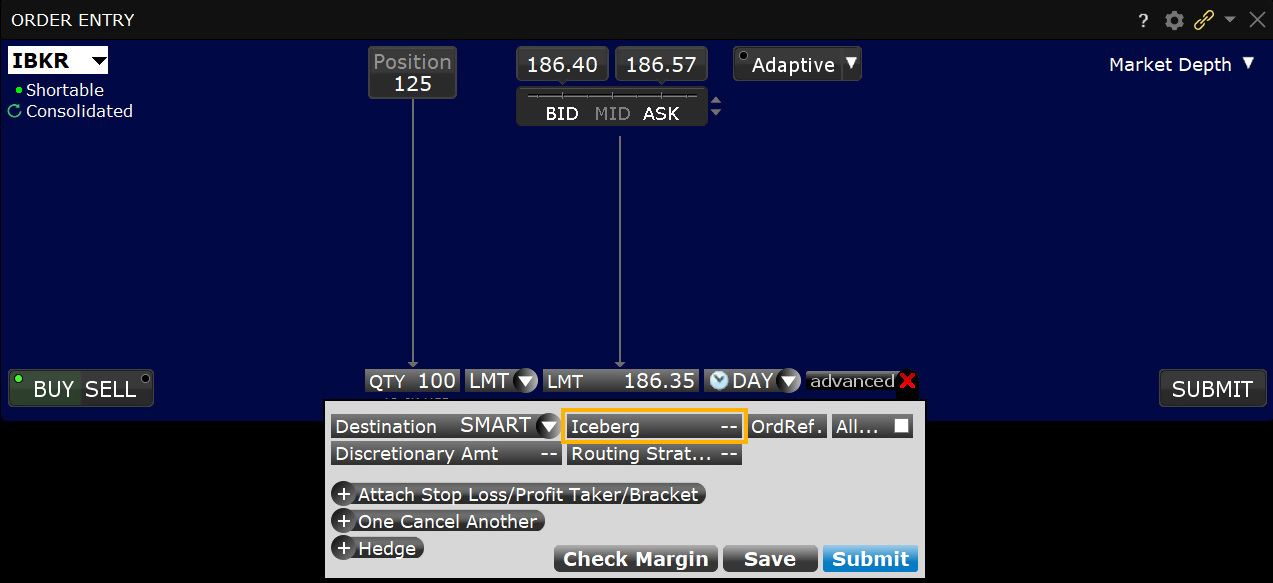

Tipo de orden

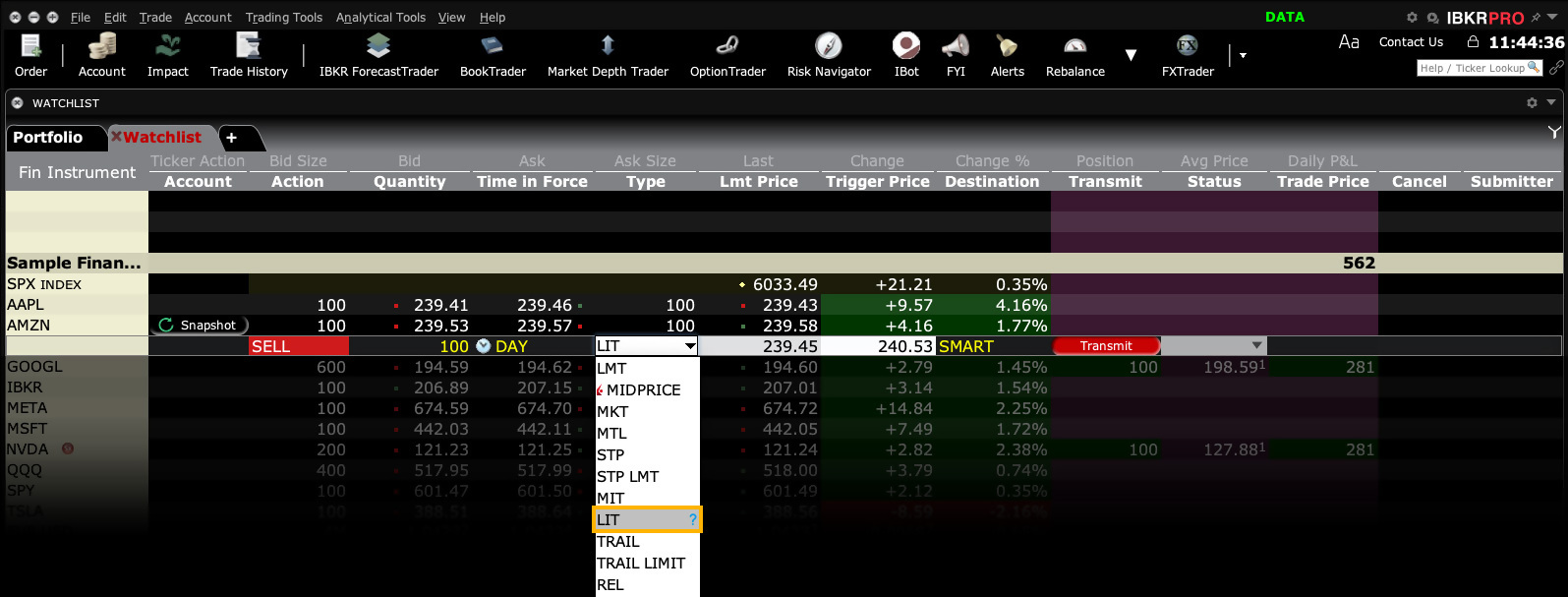

Iceberg/Reserva

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

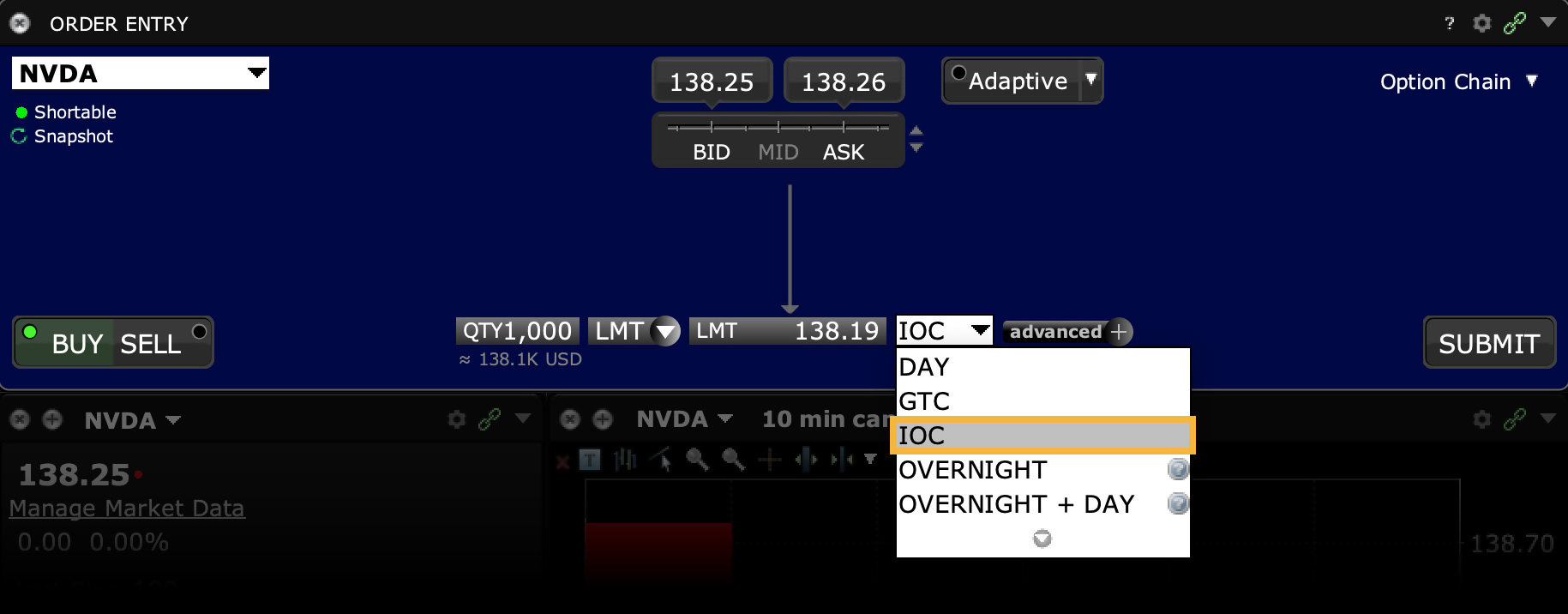

Ejecutar o anular (IOC)

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

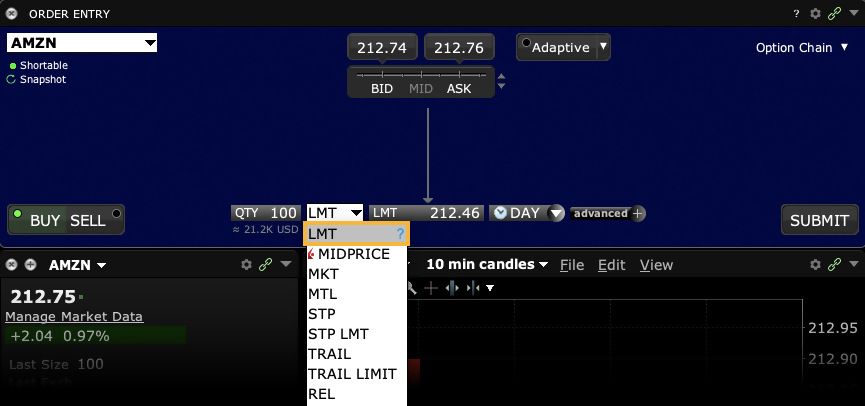

Limitada

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

Tipo de orden

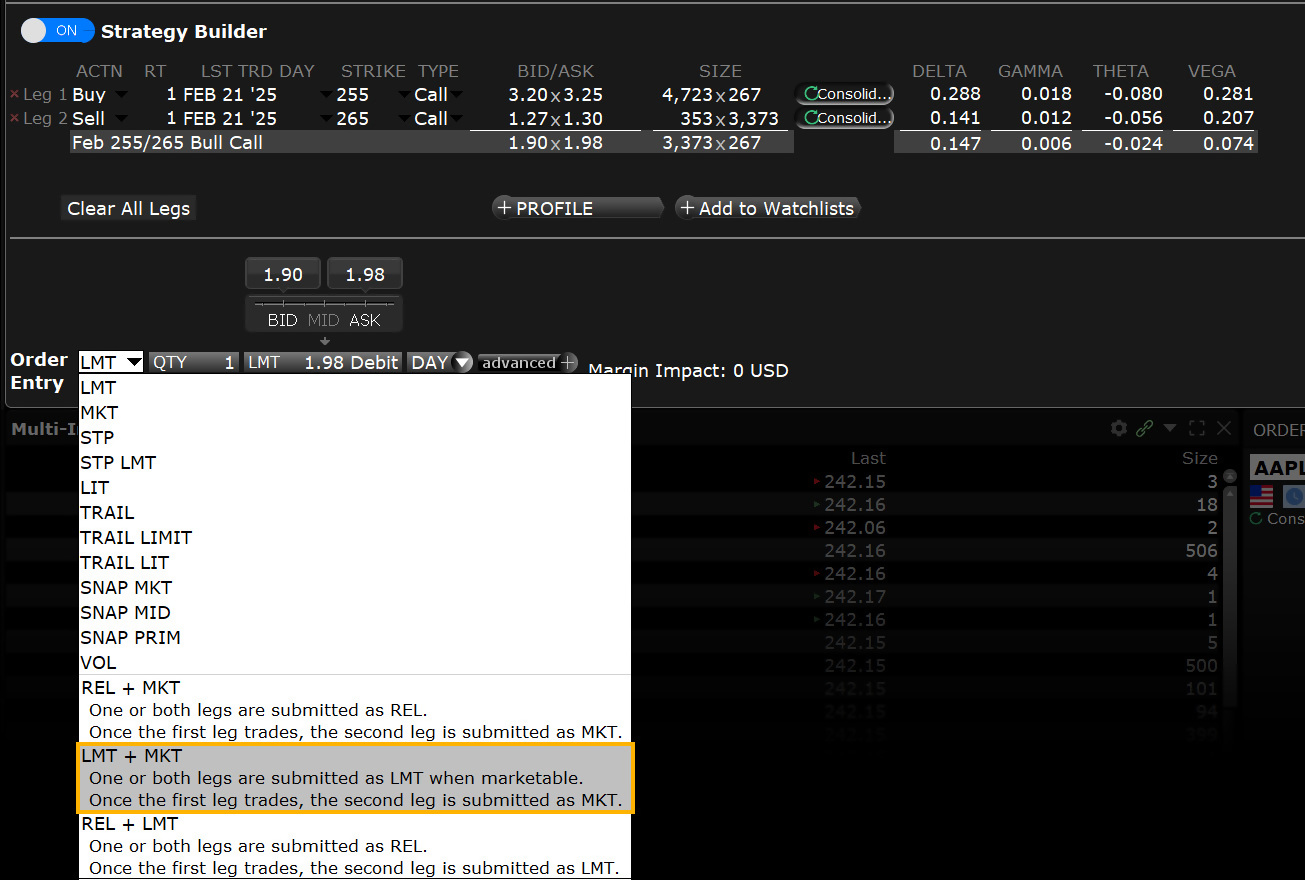

Limitada + Mercado

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart

Tipo de orden

Limit if Touched

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

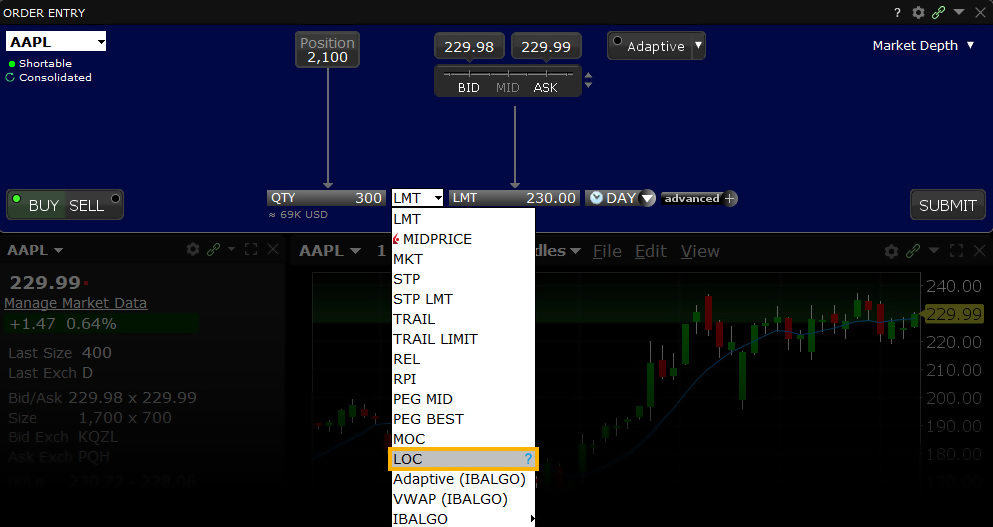

Tipo de orden

Limitada al cierre (LOC)

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

Tipo de orden

Limitada a la apertura (LOO)

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Tipo de orden

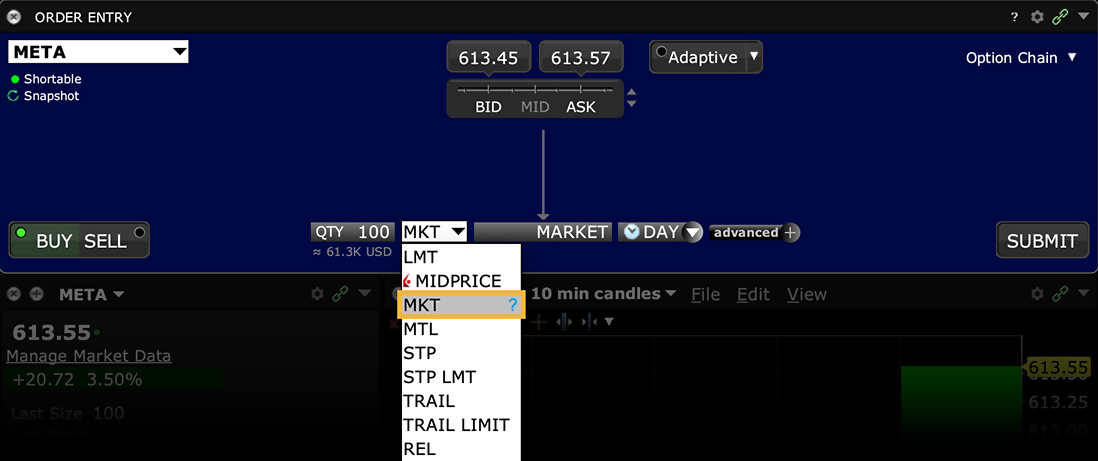

Mercado

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

Tipo de orden

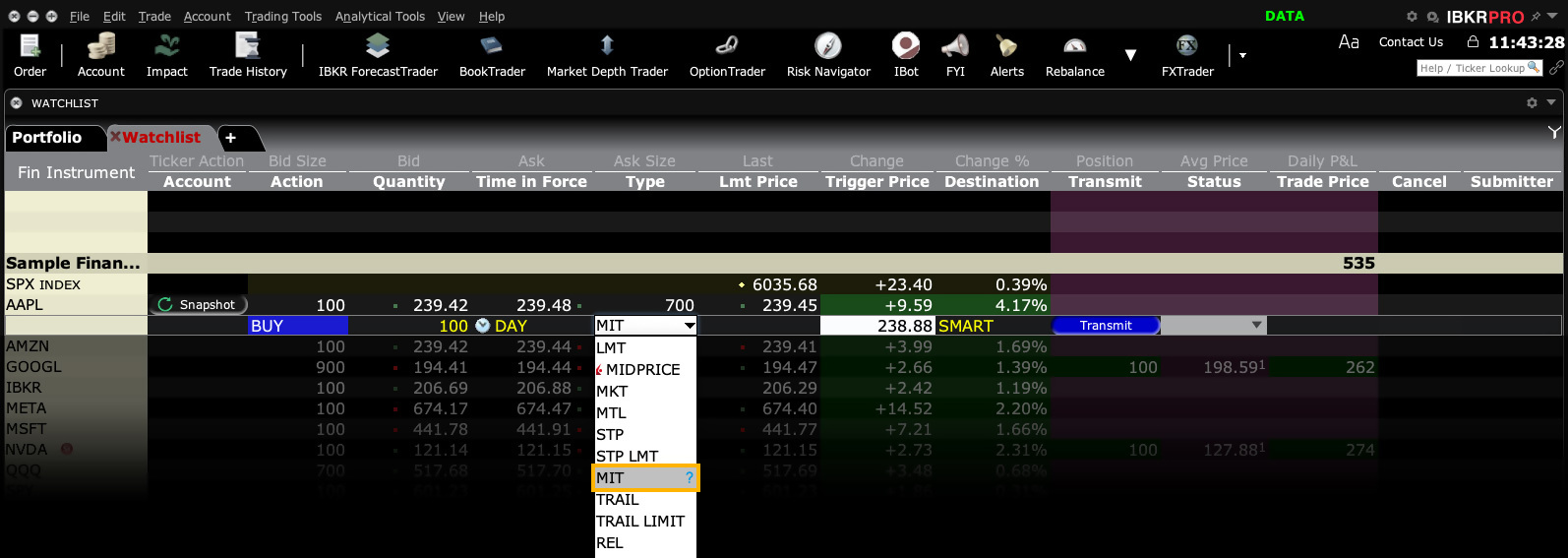

Market if Touched (MIT)

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

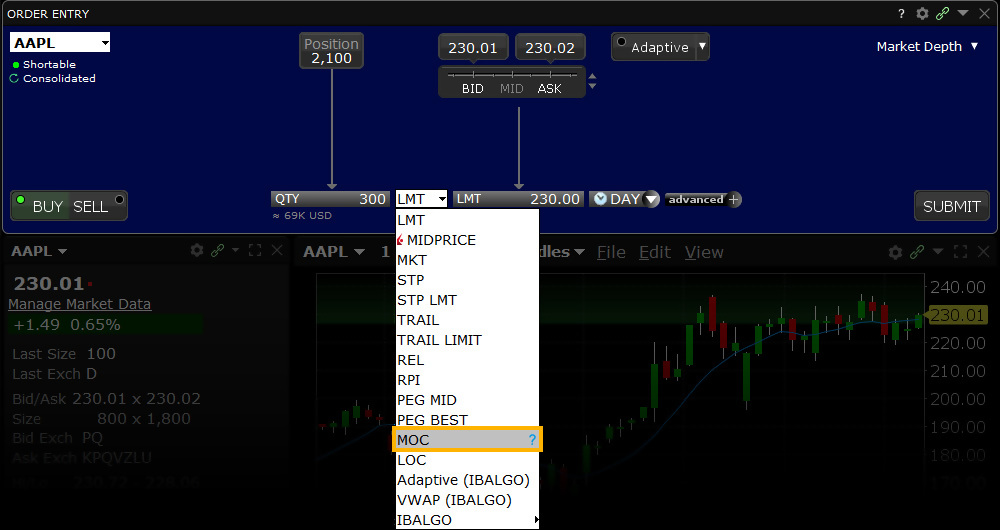

Tipo de orden

Mercado al cierre (MOC)

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

Tipo de orden

Mercado a la apertura (MOO)

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

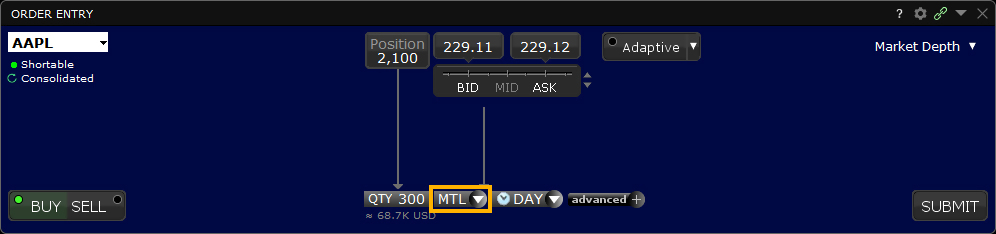

Tipo de orden

Por lo mejor (MTL)

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

Mercado con protección

Plataformas: Selectas

Regiones: EE. UU., Globex

Enrutamiento: Dirigida

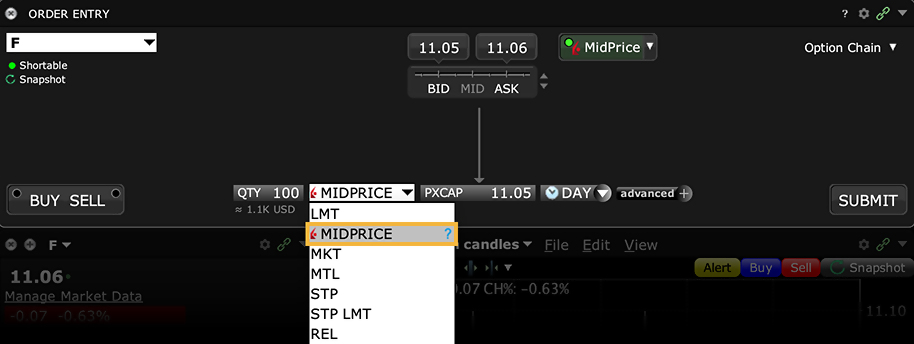

Tipo de orden

MidPrice

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Smart

Lección en vídeo

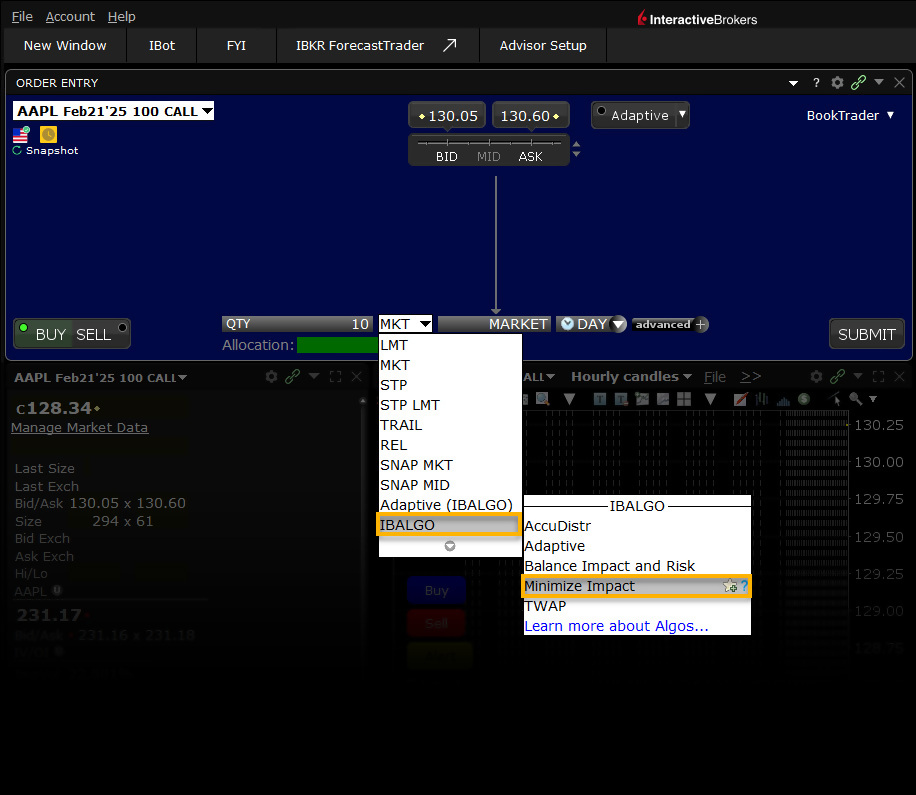

Algoritmo

Minimizar impacto

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: IB Algo

Tipo de orden

Una cancela todas (OCA)

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

Fuera del HNH

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

Negociación nocturna

Plataformas: Todas

Regiones: Solo en EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

Tipo de orden

Negociación nocturna + SMART

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart

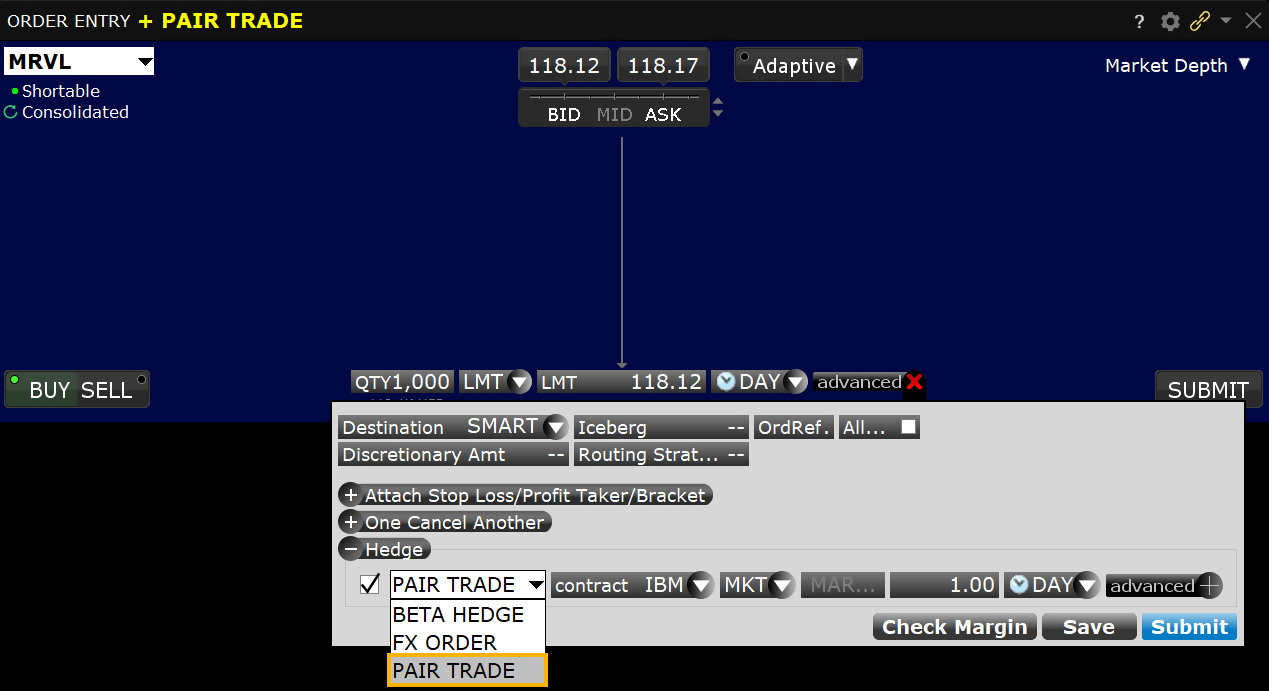

Orden adjunta

Operación por par

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Dirigida

Tipo de orden

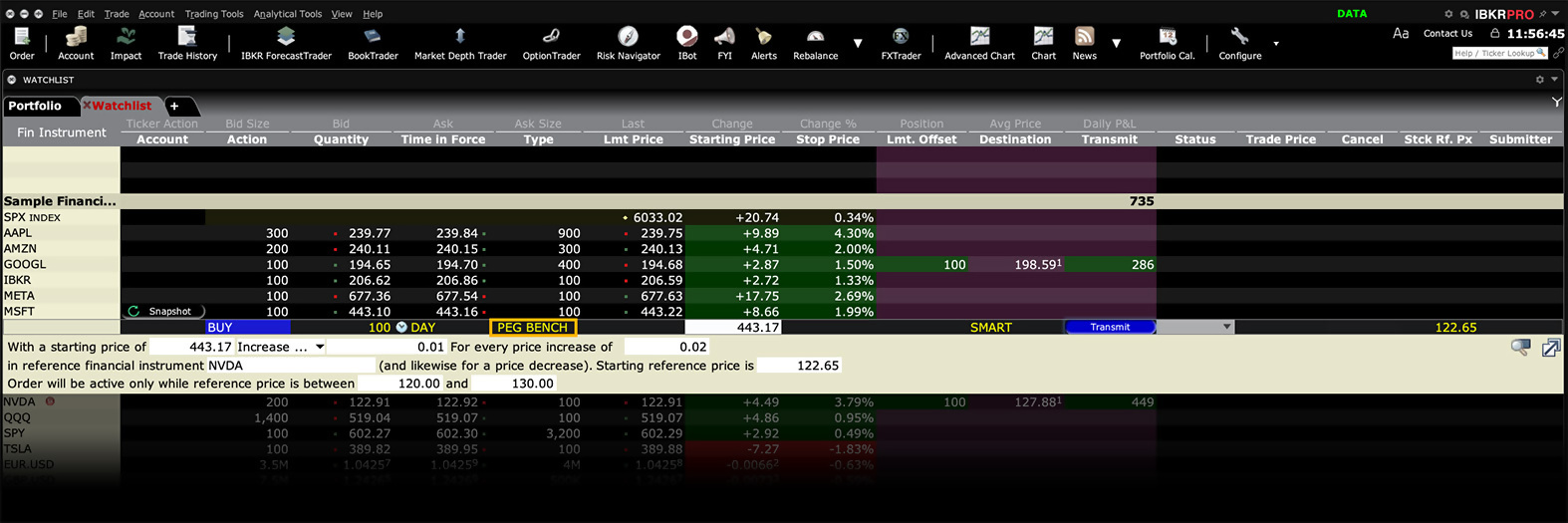

Pegged to Benchmark

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

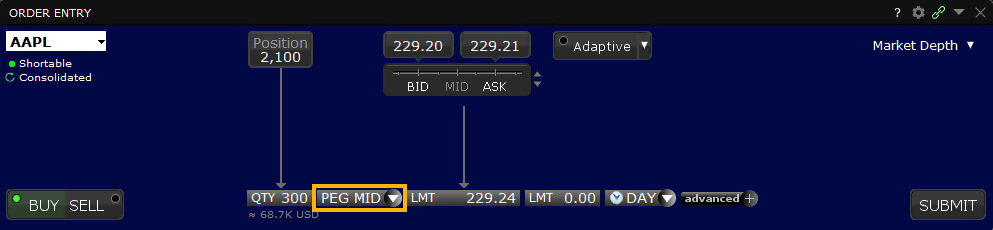

Pegged to Midpoint

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Dirigida, IBKR ATS

Lección en vídeo

Tipo de orden

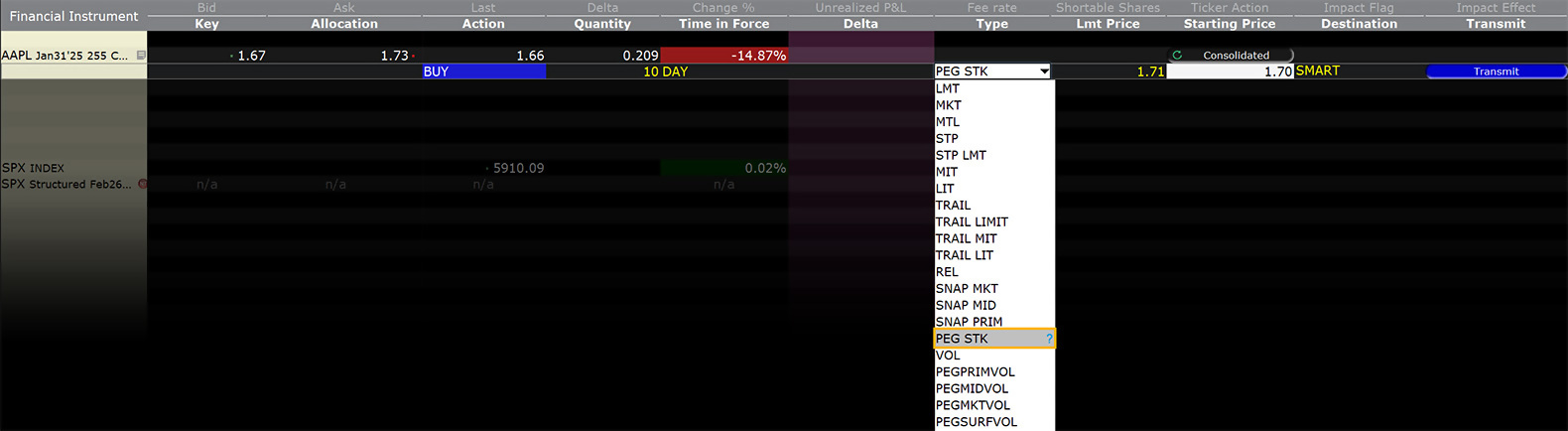

Pegged to Stock

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

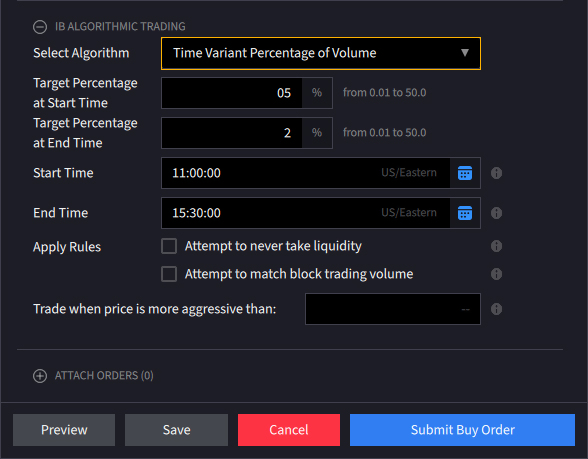

Algoritmo

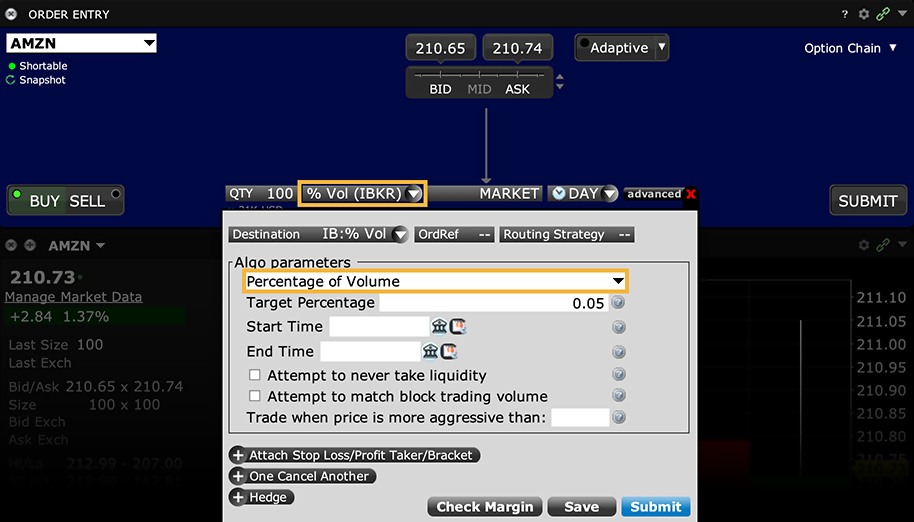

Porcentaje de volumen

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Algoritmo

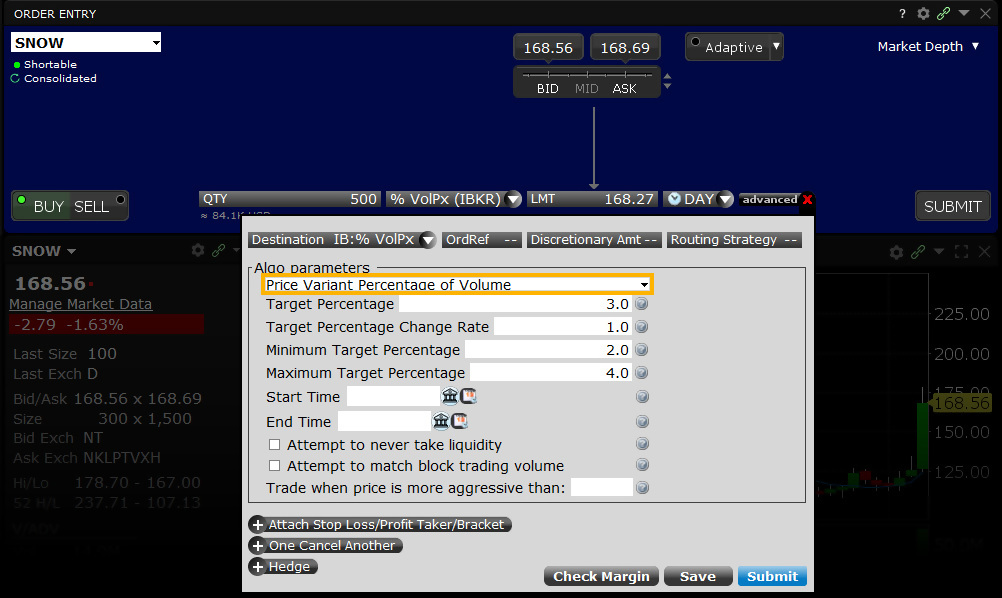

Porcentaje de volumen por variante de precio

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

Tipo de orden

Relativa + Mercado

Plataformas: TWS, IBKR Desktop

Regiones: Solo EE. UU.

Enrutamiento: Smart

Tipo de orden

Relativa/Pegged to Primary

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, IBKR ATS

Lección en vídeo

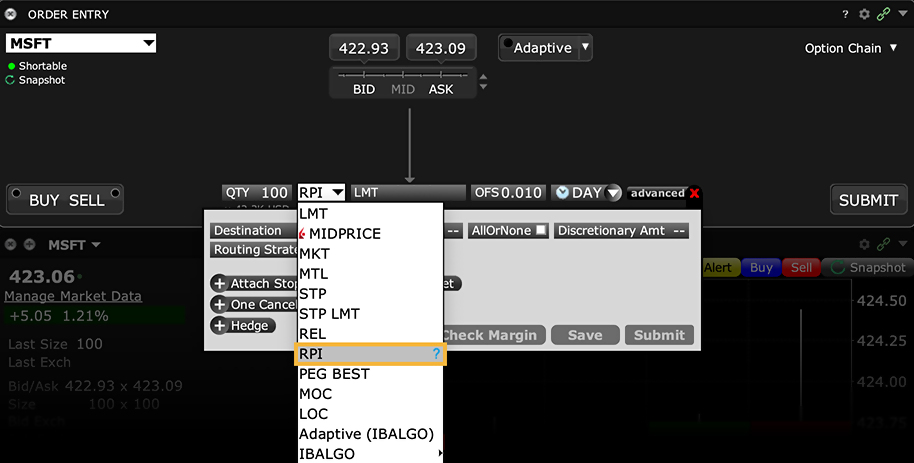

Tipo de orden

Mejora de precio minorista (RPI)

Plataformas: Selectas

Regiones: Solo EE. UU.

Enrutamiento: Smart

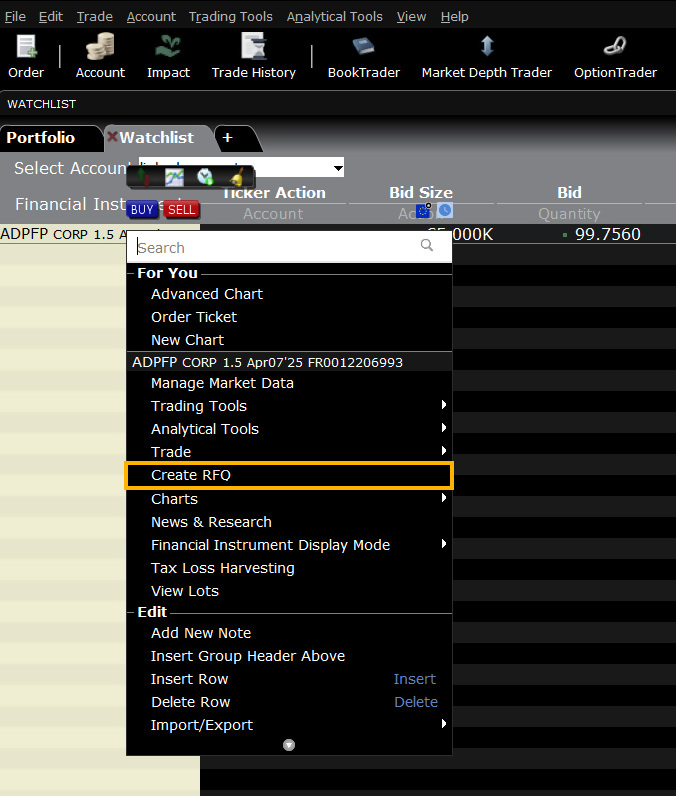

Tipo de orden

Solicitud de cotización (RFQ)

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Lección en vídeo

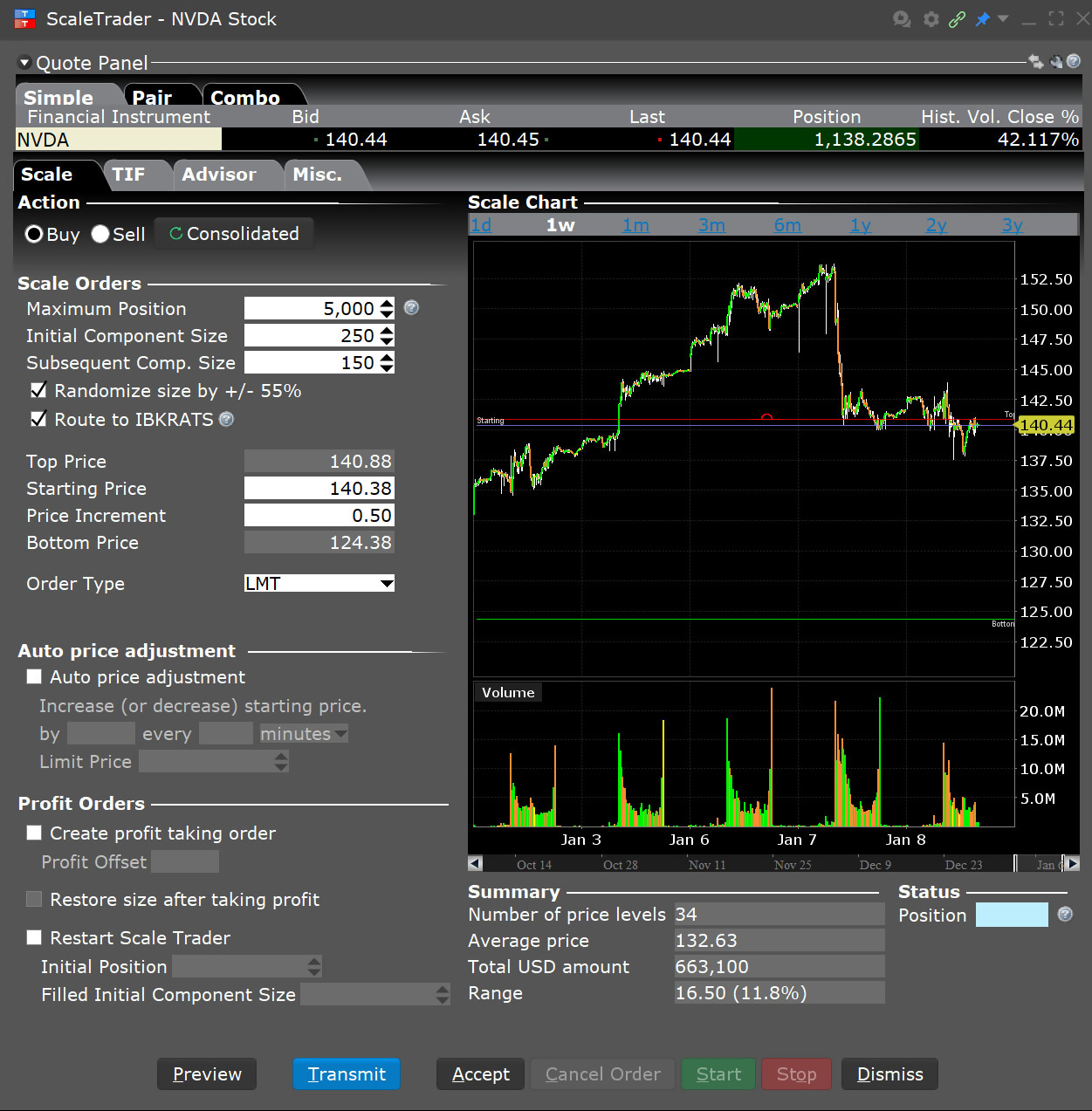

Herramienta

ScaleTrader

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lecciones en vídeo

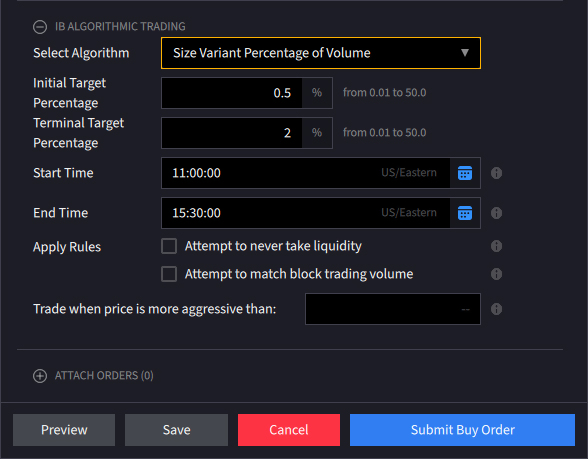

Algoritmo

Porcentaje de volumen por variante de tamaño

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

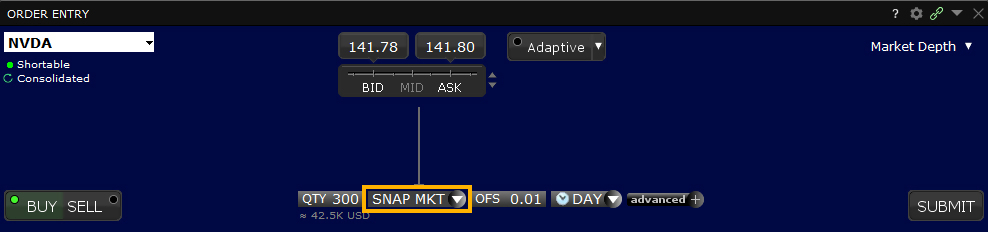

Tipo de orden

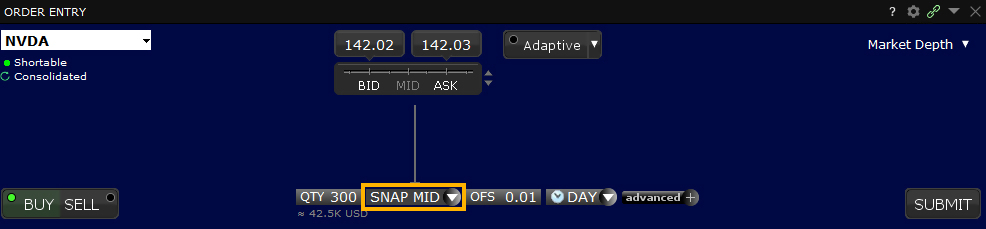

Snap to Market

Plataformas: Selectas

Regiones: Solo EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

Snap to Midpoint

Plataformas: Selectas

Regiones: Solo EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

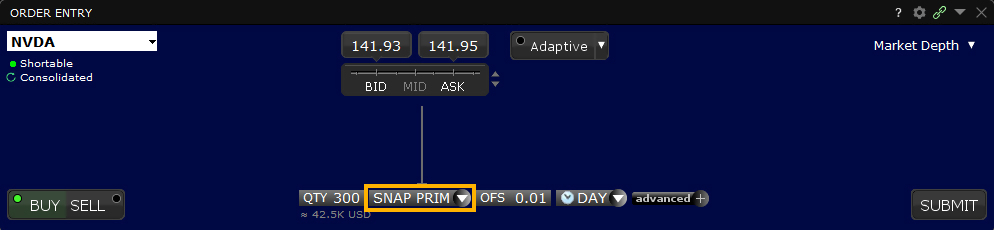

Tipo de orden

Snap to Primary

Plataformas: Selectas

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Lección en vídeo

Tipo de orden

Diferencial

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

Stop

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

Tipo de orden

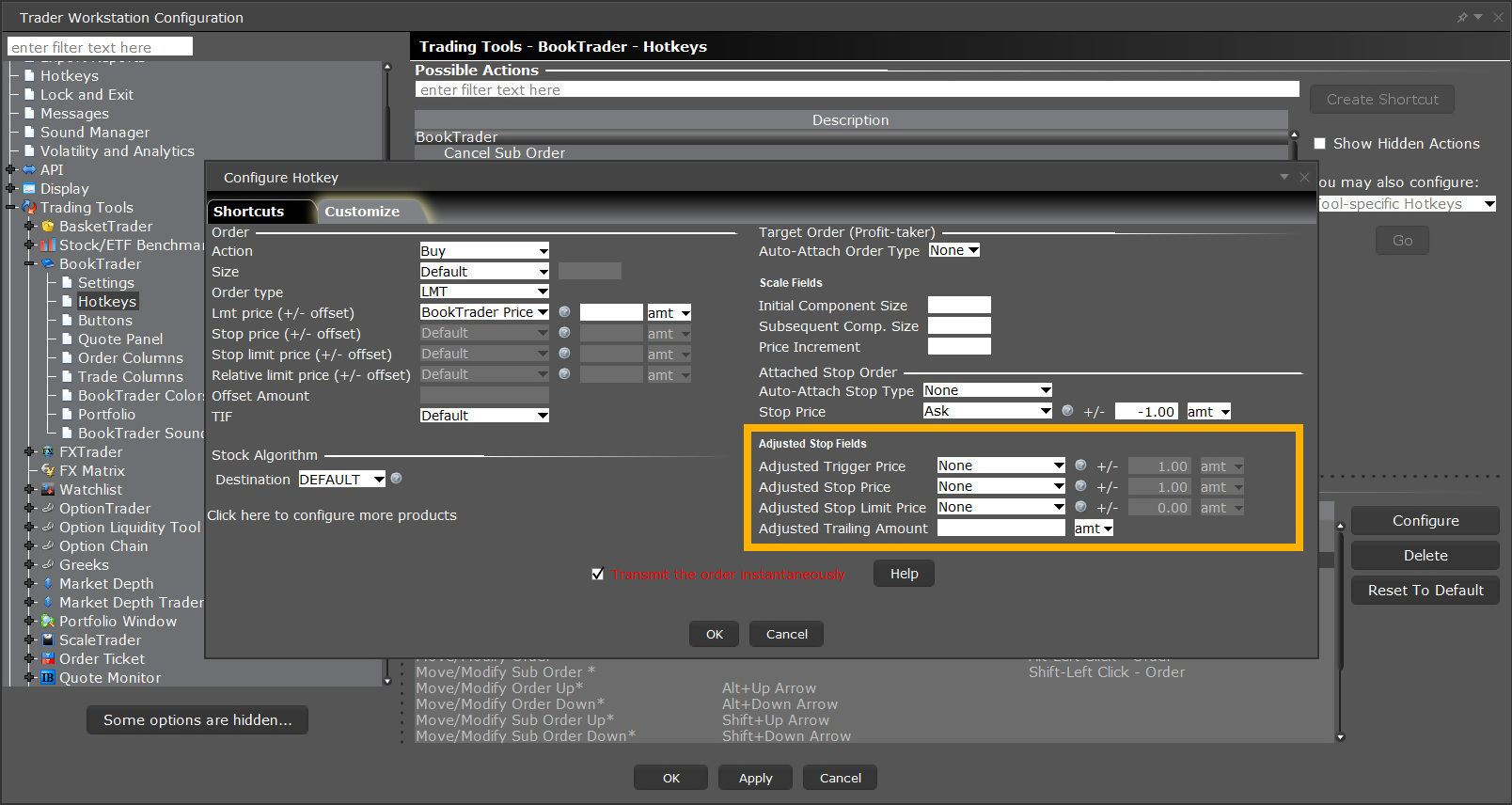

Stop ajustable

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

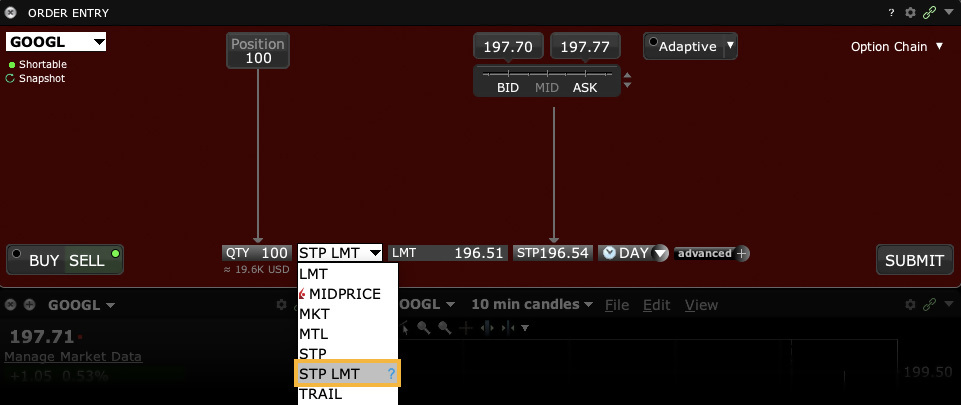

Stop limitada

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida, Lite

Lección en vídeo

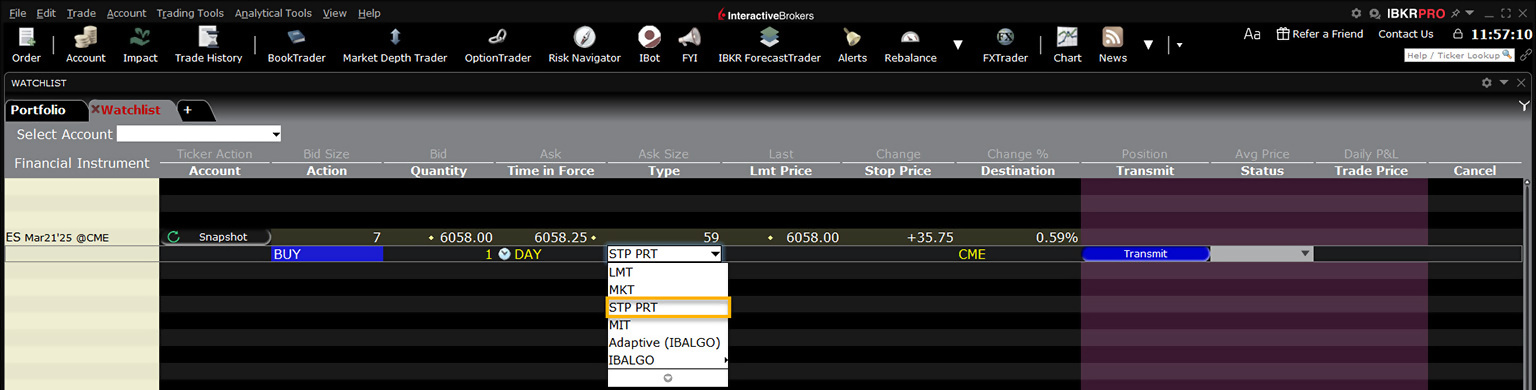

Tipo de orden

Stop con protección

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Tipo de orden

Sweep to Fill

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Smart

Tipo de orden

Liquidación de acciones T+0

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Smart

Algoritmo

Porcentaje de volumen por variante de precio

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

Tipo de orden

Trailing

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

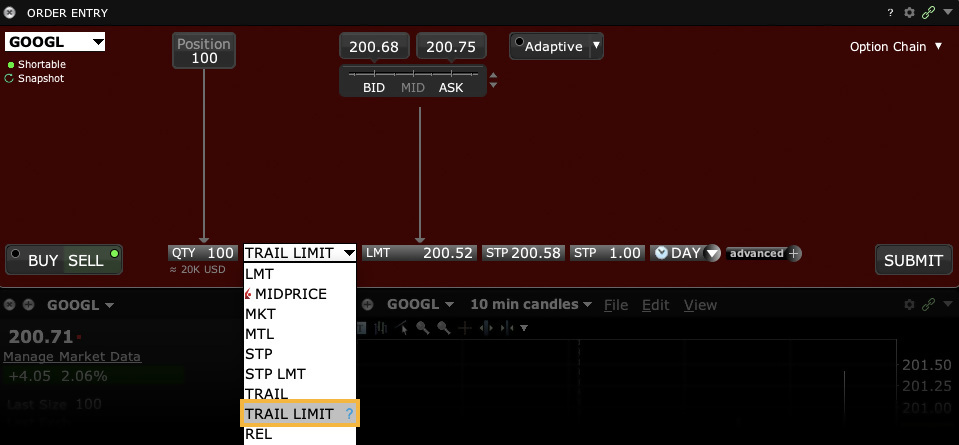

Trailing Limit

Plataformas: Todas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Lección en vídeo

Tipo de orden

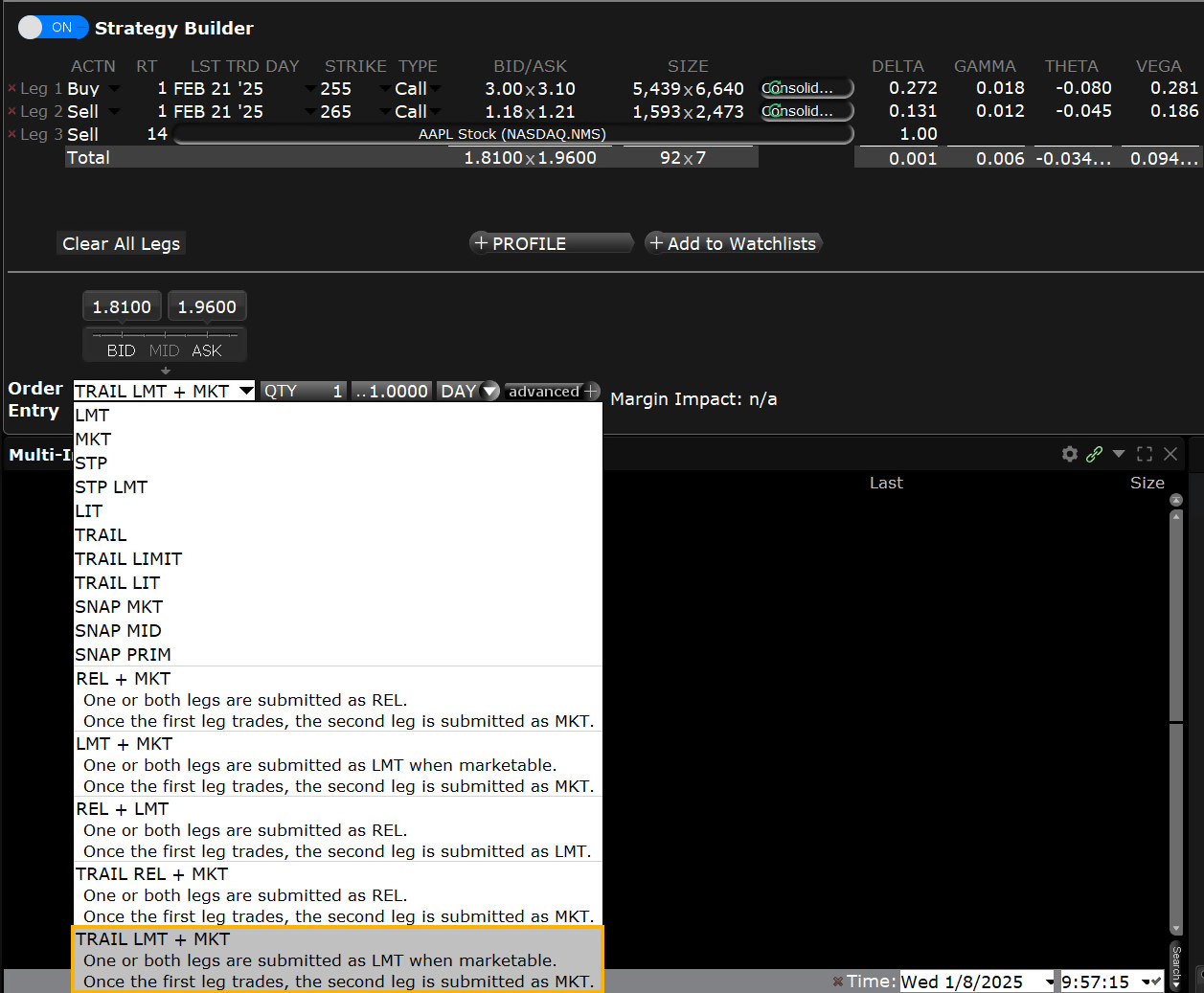

Trailing Limit + Market

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart

Tipo de orden

Trailing Limit if Touched

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

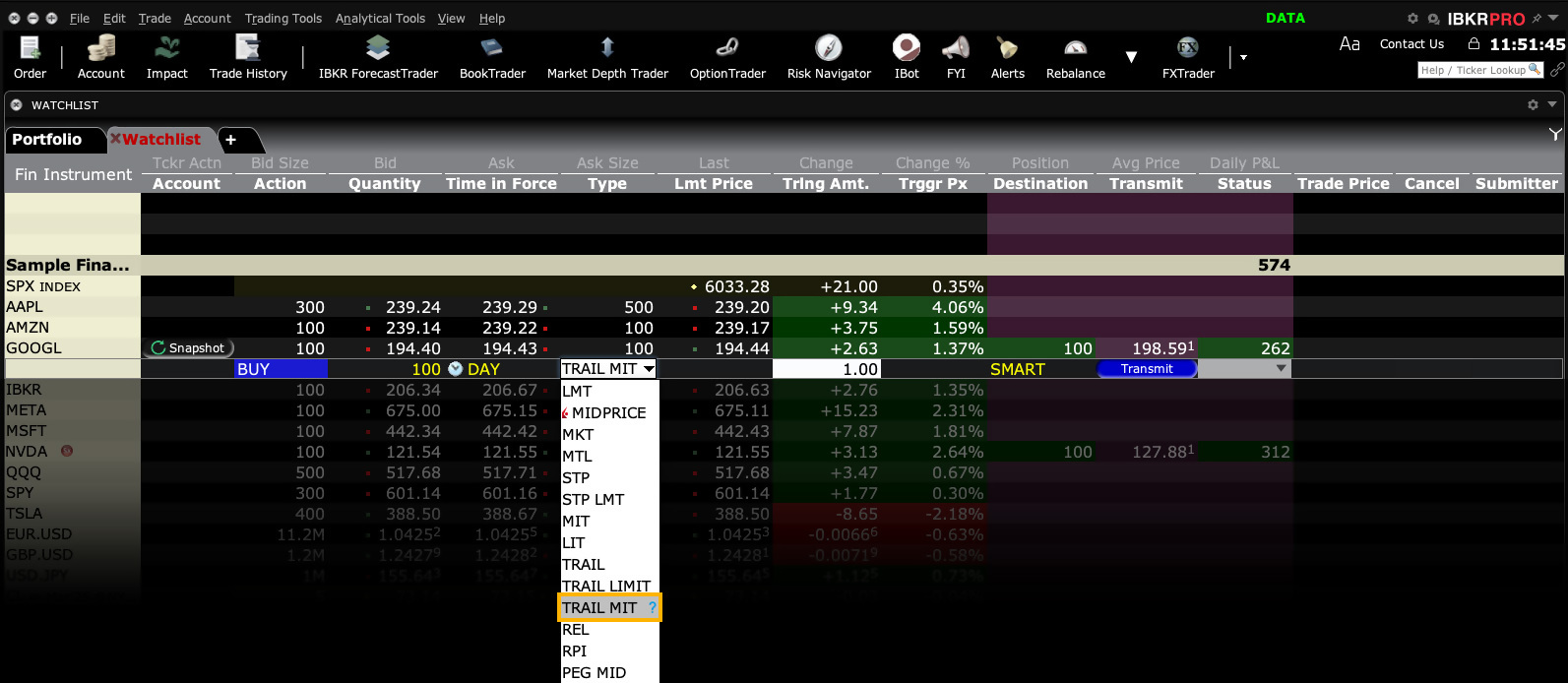

Trailing Market if Touched

Plataformas: Solo TWS

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: Smart, dirigida

Tipo de orden

Trailing Relative + Market

Plataformas: Selectas

Regiones: Solo EE. UU.

Enrutamiento: Smart

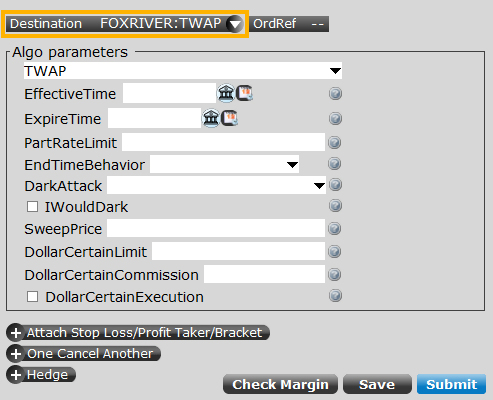

Algoritmo

TWAP

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

Lección en vídeo

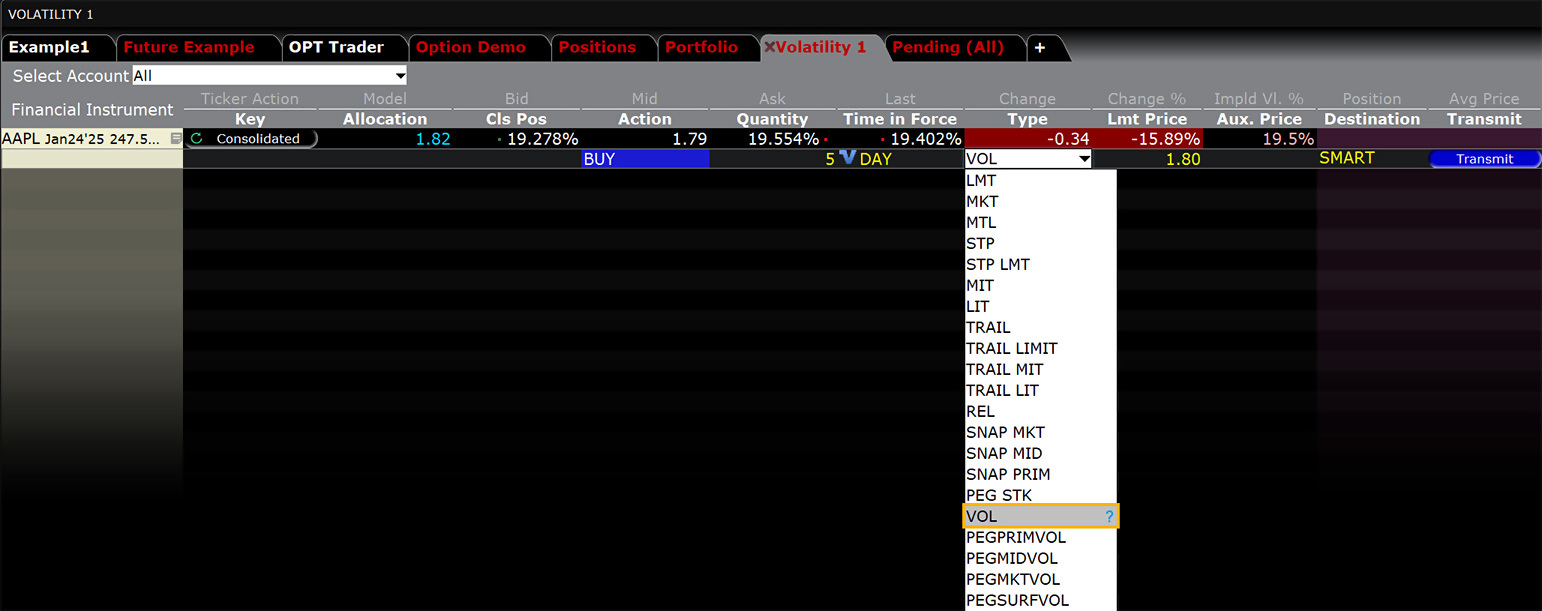

Tipo de orden

Volatilidad

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Smart

Tipo de orden

Pegged Volatility

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Smart

Algoritmo

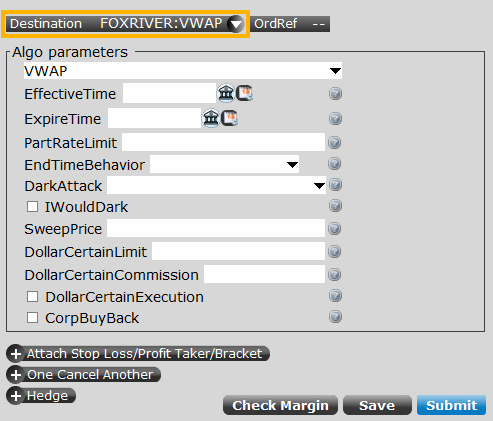

VWAP (Best-Efforts)

Plataformas: Selectas

Regiones: EE. UU. y fuera de EE. UU.

Enrutamiento: IB Algo

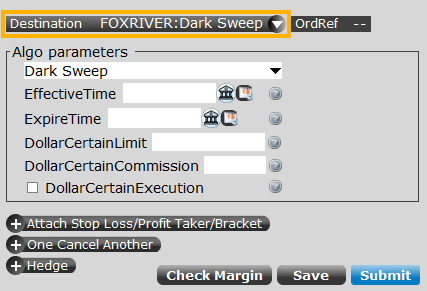

Algoritmo de terceros

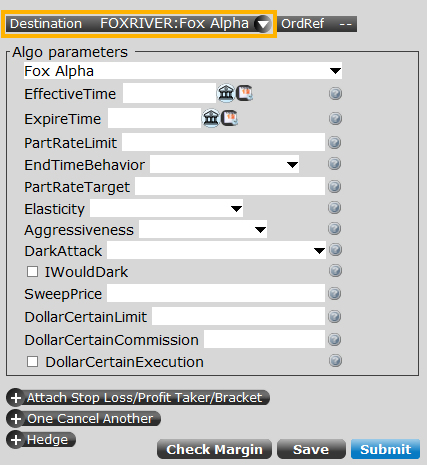

Fox Alpha

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

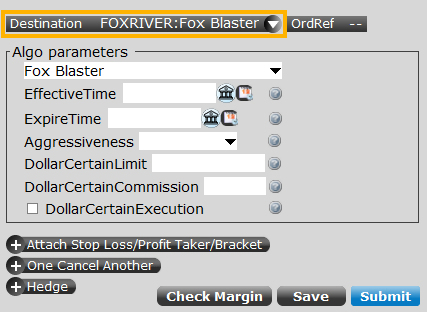

Algoritmo de terceros

Fox Blaster™

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

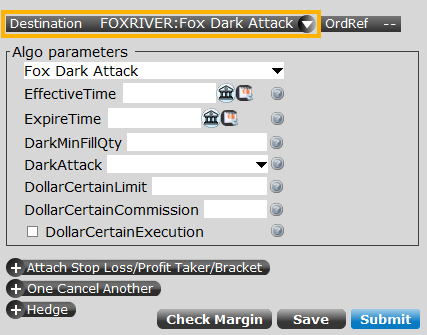

Algoritmo de terceros

Fox Dark Attack™

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

Fox Dark Sweep

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

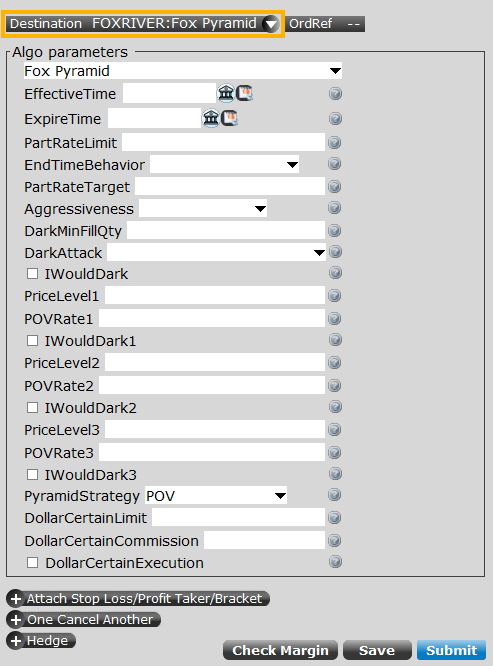

Algoritmo de terceros

Fox River Pyramid™

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

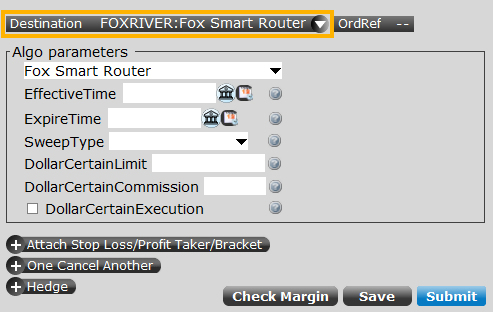

Fox Smart Order Router™

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

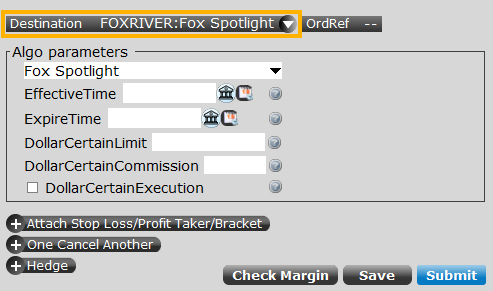

Fox Spotlight™

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

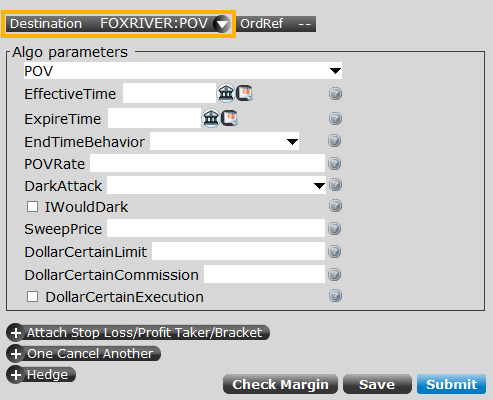

Fox Percent of Volume™

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

Fox Alpha TWAP

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

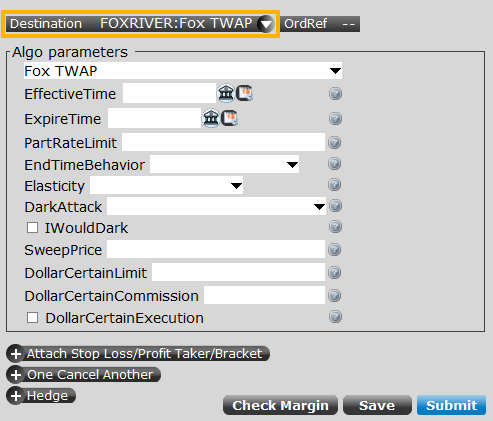

Fox TWAP estándar

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

Fox Alpha VWAP

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

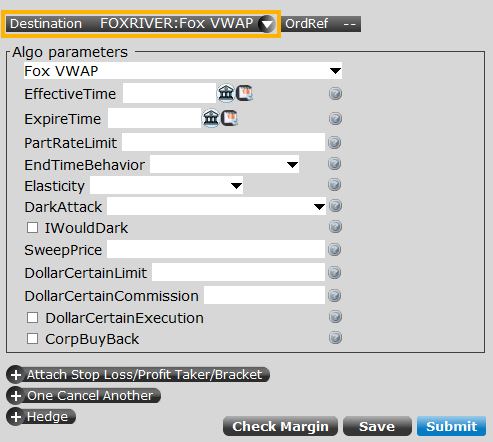

Fox VWAP estándar

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

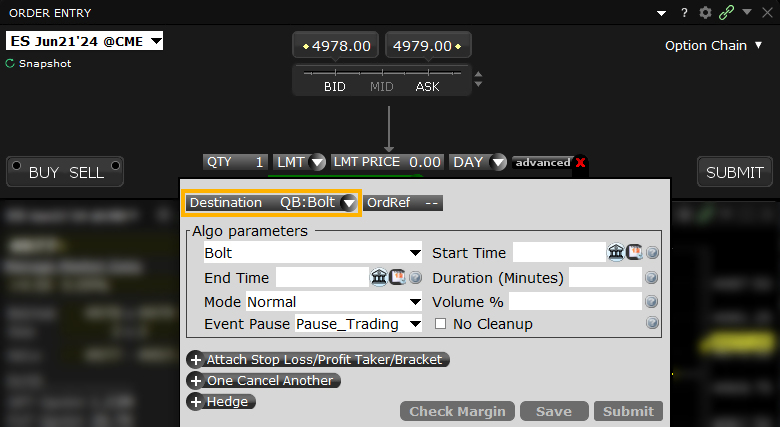

QB Bolt

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

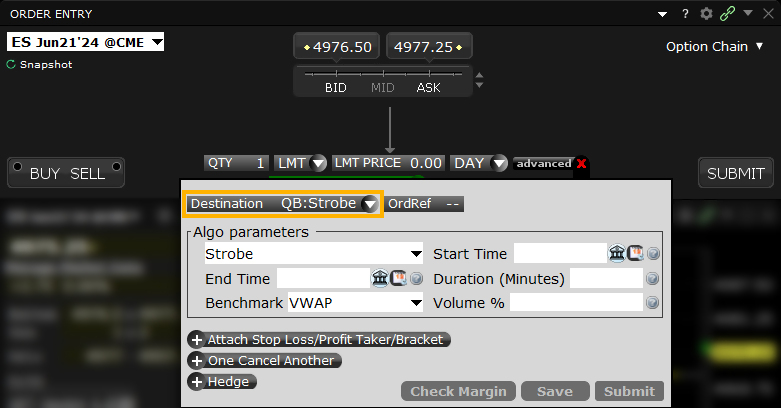

Algoritmo de terceros

QB Strobe

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

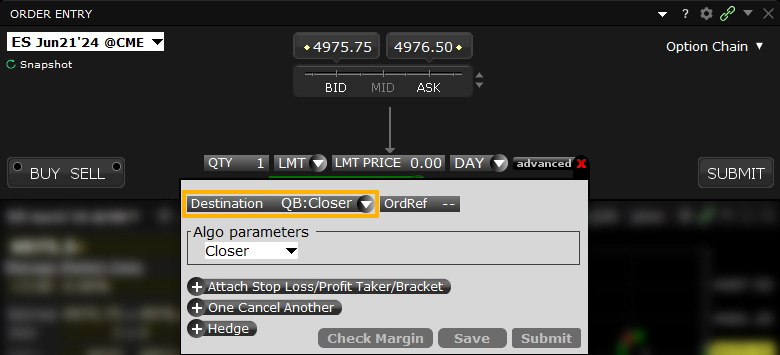

Algoritmo de terceros

QB Closer

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Algoritmo de terceros

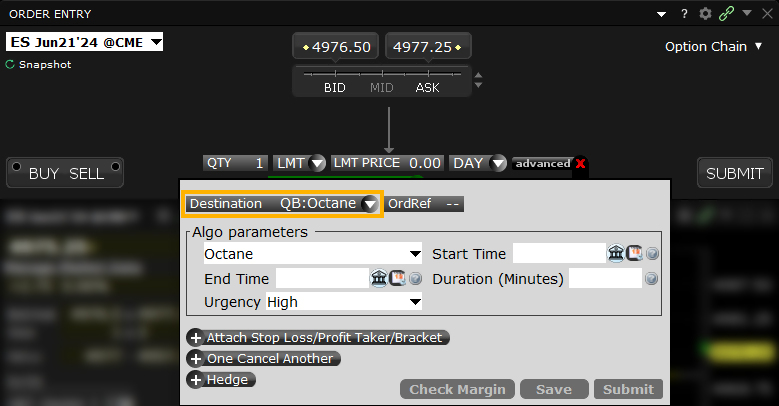

QB Octane

Plataformas: Solo TWS

Regiones: Solo EE. UU.

Enrutamiento: Dirigida

Información importante

El bróker simula determinados tipos de órdenes (por ejemplo, órdenes stop o condicionales). Con el fin de ofrecer a los clientes una experiencia de negociación coherente, se pueden utilizar tipos de órdenes simuladas en los casos en que un mercado no ofrezca un tipo de orden concreto. Aunque las órdenes simuladas brindan importantes posibilidades de control, pueden verse afectadas por problemas de rendimiento de terceros que escapan a nuestro control, como los proveedores de datos de mercado y las bolsas.

Pese a que el bróker intenta filtrar los datos externos para garantizar la mejor calidad de ejecución posible, no puede prever todas las razones por las que una orden simulada podría no ejecutarse o podría ejecutarse de forma errónea. Las ejecuciones insatisfactorias (o la falta de ejecuciones) pueden deberse a diversos factores, entre los que se incluyen: [i] datos de mercado erróneos, incompletos o incoherentes; [ii] filtros de datos (por ejemplo: el bróker puede ignorar los datos de la última venta que se presentan fuera del rango vigente de oferta-demanda (bid/ask), ya que a menudo representan operaciones extemporáneas o erróneas; esto puede afectar a la activación de las órdenes simuladas); [iii] transacciones consideradas posteriormente erróneas por un mercado de valores; [iv] paradas e interrupciones del mercado.

Los clientes deben ser conscientes de la naturaleza simulada de las órdenes y tenerla en cuenta al tomar sus decisiones de negociación.

Tenga en cuenta que los mercados de valores y los organismos reguladores exigen a los brókeres que apliquen diversos filtros previos a la negociación y otros controles para garantizar que las órdenes no perturben el mercado ni incumplan las normas bursátiles. Las plataformas de negociación también aplican sus propios filtros y límites a las órdenes que reciben.

Estos filtros o limitadores de órdenes pueden provocar retrasos en el envío o la ejecución de las órdenes de los clientes, ya sea por parte del bróker o del mercado. Los filtros también pueden dar lugar a que se cancele o se rechace una orden. El bróker también puede establecer un límite máximo para el precio o el volumen de la orden de un cliente antes de que esta se envíe a un mercado.

El bróker se reserva el derecho exclusivo de aplicar filtros y límites a cualquier orden de los clientes y no se hace responsable de las consecuencias derivadas de los filtros o límites aplicados por nosotros o por un mercado.

Tenga en cuenta que las órdenes GTC no son compatibles con los algoritmos de IB.

Algoritmo Acumular/distribuir

Productos: |

Acciones, ETF, opciones, futuros, FOP, divisas, bonos, warrants |

Plataformas: |

Solo TWS |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Smart, dirigida, IBKR ATS |

Mediante el algoritmo acumular/distribuir puede obtener el mejor precio en órdenes de gran volumen sin ser percibida por el mercado. Puede configurarse para operaciones de alta frecuencia. Al dividir una orden en incrementos más pequeños y aleatorios que se envían a intervalos de tiempo aleatorios dentro del período seleccionado por el usuario, el algoritmo permite la negociación de grandes volúmenes de acciones y otros instrumentos sin ser detectados en el mercado. El algoritmo admite órdenes limitadas, órdenes de mercado y órdenes relativas.

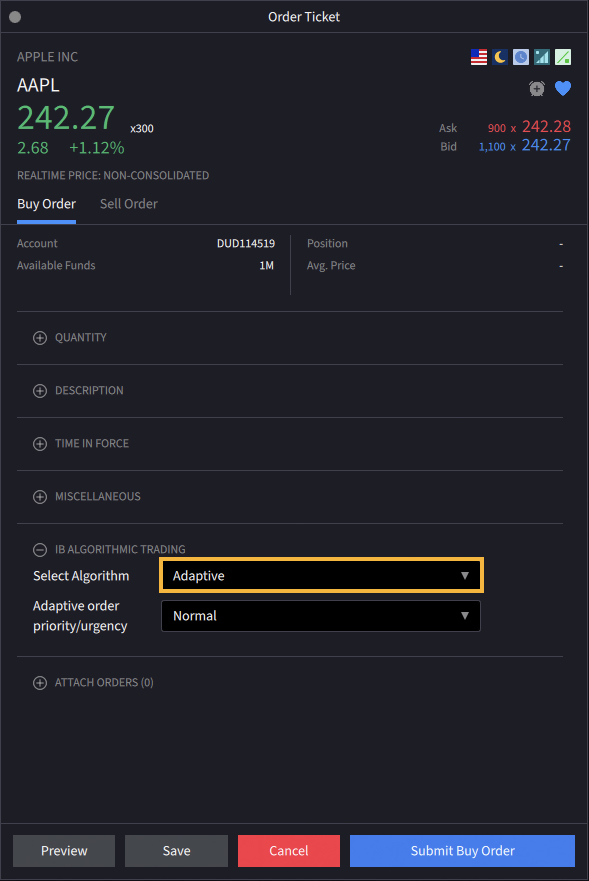

Algoritmo Algoritmo adaptativo

Productos: |

Acciones, ETF, opciones, futuros |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

IB Algo |

El tipo de orden del algoritmo adaptativo combina la capacidad del enrutamiento inteligente (Smart Routing) de IBKR con ajustes de prioridad definidos por el usuario, en un esfuerzo por lograr una rápida ejecución al mejor precio con todo incluido. Puede utilizarse como orden limitada o como orden de mercado.

El algoritmo adaptativo está diseñado para asegurar que tanto las órdenes de mercado como las órdenes limitadas agresivas operen entre los precios bid y ask. El uso del algoritmo adaptativo normalmente asegura mejores precios de ejecución que el uso de órdenes de mercado o limitadas. Este tipo de orden algorítmica tiene su mayor utilidad para los inversores cuando el diferencial es amplio, pero también podría ser útil cuando el diferencial es de un solo tick.

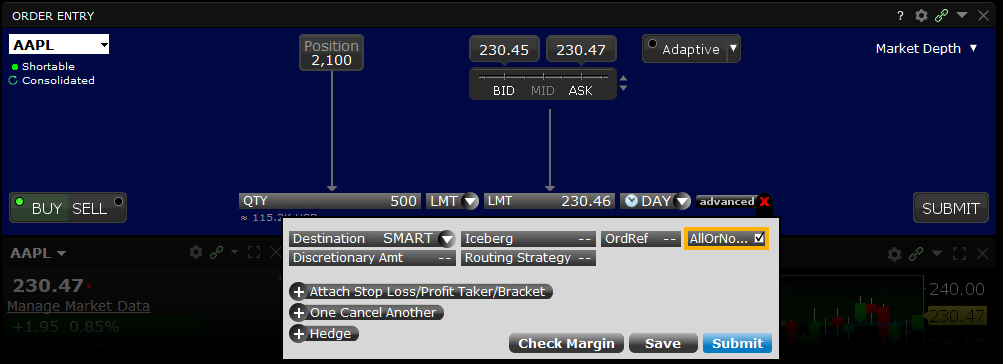

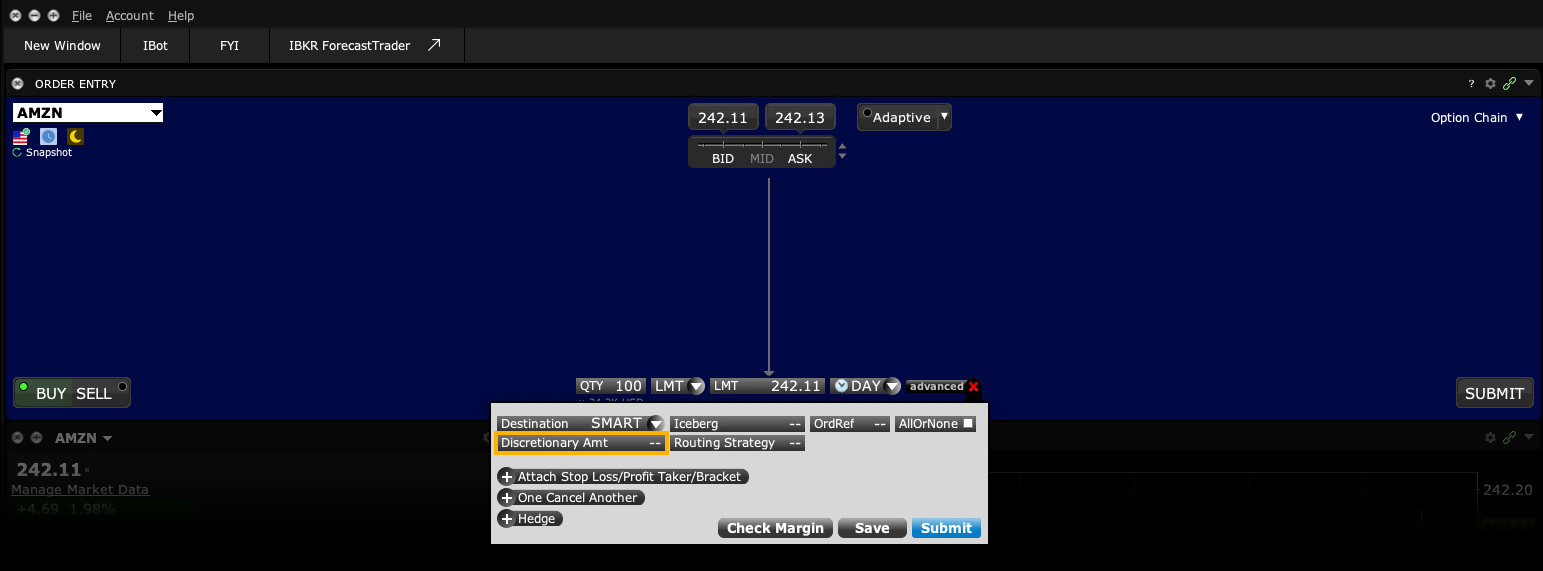

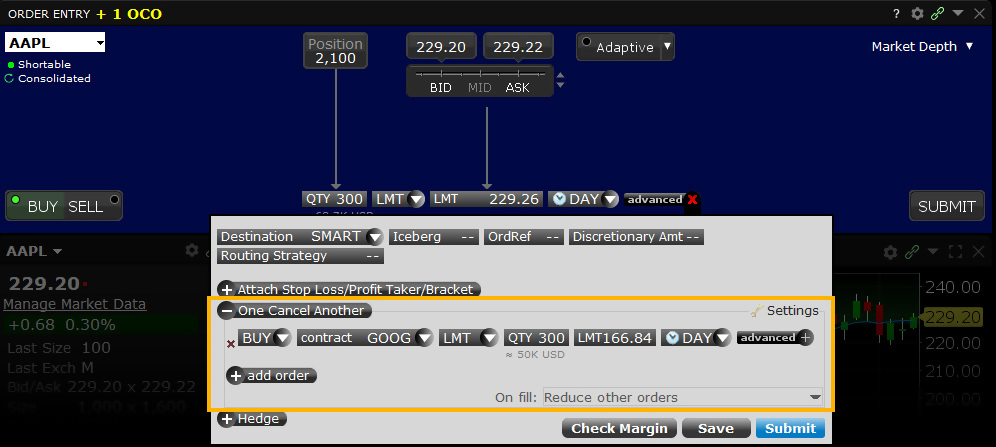

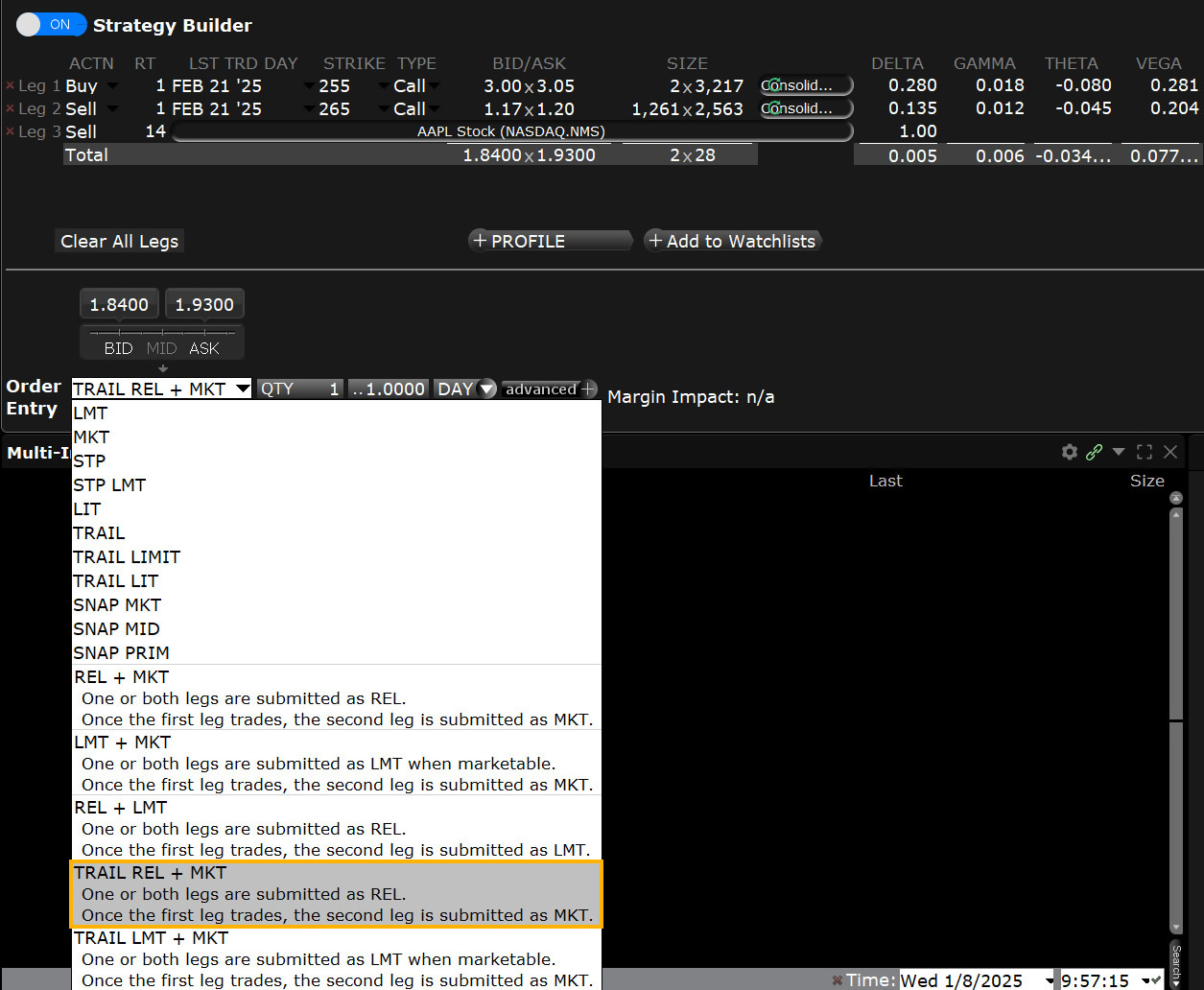

Tipo de orden Todo o nada (AON)

Productos: |

Acciones, ETF, opciones, bonos, EFP |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile, Portal del Cliente |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

Smart |

En el caso de las órdenes que utilizan el atributo «Todo o nada (AON)», IBKR generalmente las enrutará al mercado nativo o las mantendrá en espera si el mercado principal no acepta el tipo de orden AON. Cuando las órdenes se mantengan en espera, IBKR intentará simular la orden de la forma siguiente:

- Para órdenes de acciones estadounidenses: la NBBO debe cumplir con el precio límite y el tamaño de la NBBO ha de ser igual (o superior) al tamaño de la orden + 1000 acciones.

- La NBBO debe cumplir con el precio límite y el tamaño de la NBBO debe ser igual (o superior) al tamaño de la orden + 10 contratos.

Por ejemplo, una orden AON para comprar 1500 acciones de ABC a 10.00 USD/acción se mantendrá hasta que la NBO cumpla los requisitos (sea menor o igual a 10.00 USD) y el tamaño de la NBO sea igual o superior a 2500 acciones.

La orden permanecerá activa hasta que se ejecute o se cancele. El atributo AON puede utilizarse junto con los tipos de órdenes básicos y con todos los tiempos en vigor.

Ejemplo en TWS Mosaico

- Seleccione la opción deseada.

- Elija LMT.

- Introduzca la cantidad.

- Rellene el campo de límite de precio (LMT).

- Seleccione el tiempo en vigor.

- Haga clic en el botón 'Avanzado' y marque la opción «All-or-None».

- Haga clic en 'Enviar' para transmitir la orden.

En este ejemplo en TWS Mosaico, el cliente desea vender o comprar más opciones del ticker BAC de las que se muestran actualmente. Fíjese que la cantidad de bid de 124 contratos es menor que la orden por 150 que se enviará. Para evitar una ejecución parcial, el cliente utiliza el tipo de orden todo o nada («All-or-None»), que también puede utilizarse para órdenes de acciones.

Una vez completado el panel de entrada de órdenes de opciones con la opción call deseada, seleccione 'LMT' del menú desplegable de tipo de orden e introduzca la cantidad deseada. Seleccione el precio al que desea limitar la orden de venta y seleccione el tiempo en vigor deseable desde el menú desplegable 'TIF'. Si hace clic en la pestaña 'Avanzado', ampliará las opciones de entrada de orden. Encuentre el campo «All-or-None» y seleccione la casilla. Esto asegura que, cuando se trasmita su orden, ciertas condiciones relacionadas con el volumen también deban cumplirse antes de que se intente ejecutar la orden. Ahora ya puede transmitir su orden, si hace clic en el botón 'Enviar' en el campo 'Avanzado' o en el panel de entrada de órdenes.

| Hipótesis | |

|---|---|

| Acción | VENTA |

| Cantidad | 150 |

| Tipo de orden | LMT |

| Precio límite | 0.21 |

| Atributo de orden | Todo o nada (AON) |

| Precio de mercado | 0.21 |

Ejemplo en TWS clásica

- Utilice la opción 'Personalizar diseños' > 'Ordenar columnas' para mostrar la columna del atributo de orden «All or None».

- Haga clic en el precio ask para crear una orden de COMPRA.

- Introduzca 10 en el campo 'Cant.'.

- Seleccione 'LMT' en el campo 'Tipo'.

- Introduzca el precio límite deseado.

- Haga clic en la 'T' para transmitir la orden.

- Haga clic en la casilla 'All-or-None' para convertirla en una orden «All-or-None».

Tipo de orden en profundidad: Orden AON de compra

Paso 1: Introduzca una orden limitada y aplique el atributo de orden AON

Desea introducir una orden para comprar 10 calls Ene11 140 de XYZ, pero no desea que la orden se ejecute a menos que la cantidad de orden completa esté disponible. Antes de que introduzca la orden, asegúrese de que la columna 'All or None' se muestre en la pantalla de negociación. Seleccione la casilla del campo 'All or None' para etiquetar las órdenes como tales. La orden se ejecutará si la cantidad completa está disponible a un precio igual o mejor al especificado. De lo contrario, seguirá activa hasta que se cancele.

Paso 2: Orden para 10 contratos de opciones transmitida

Ha transmitido su orden para 10 calls Ene11 140 de XYZ. En este punto, los contratos no están disponibles a su precio límite ni para la cantidad completa. Si la cantidad completa está disponible a su precio límite o mejor, la orden se ejecutará. De lo contrario, seguirá activa hasta que se cancele.

Paso 3: El precio de mercado cae, una cantidad parcial está disponible

El precio de los contratos de opciones de XYZ cae a 3.95, que es su precio límite. Sin embargo, solo hay cuatro contratos disponibles a ese precio. Ya que es una orden «All or None», su orden no puede ejecutarse hasta que la cantidad completa esté disponible al precio deseado.

Paso 4: La cantidad completa está disponible

Por último, la cantidad completa de 10 contratos de opciones está disponible a su precio límite, por tanto, la orden se ejecuta.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 10 |

| Tipo de orden | LMT |

| Precio límite | 3.95 |

| Atributo de orden | Todo o nada (AON) |

| Precio de mercado | 4.00 |

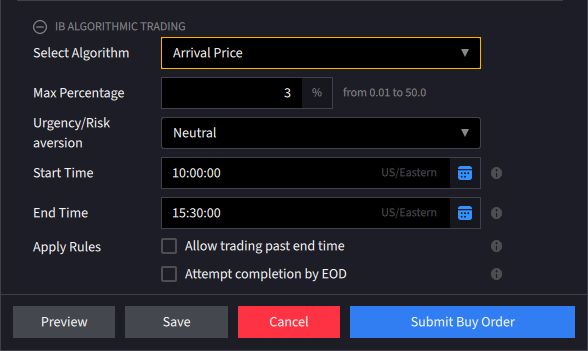

Algoritmo Precio de llegada

Productos: |

Acciones, ETF, divisas |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

IB Algo |

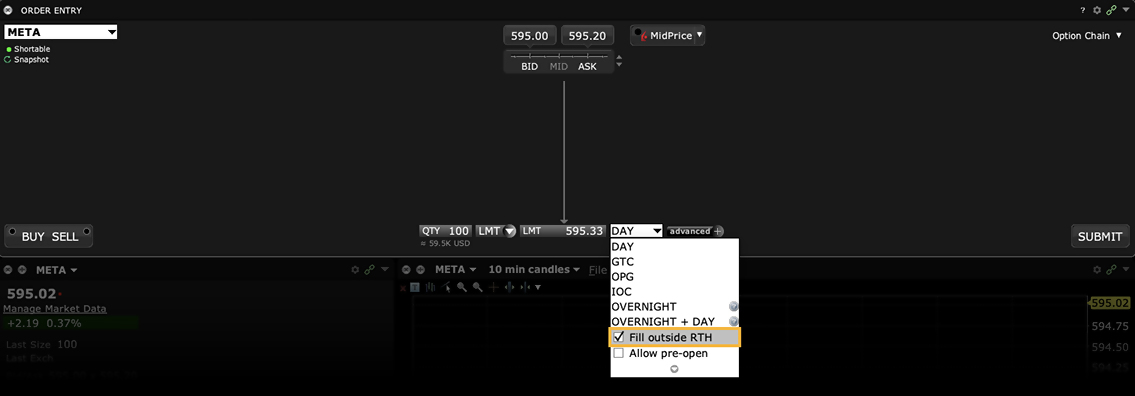

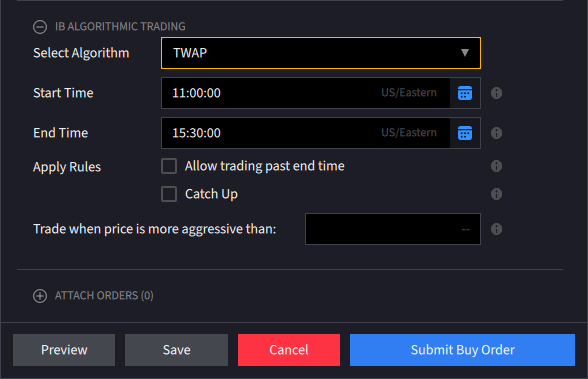

Este tipo de orden algorítmico intentará lograr el punto intermedio del bid/ask en el momento en que se envía la orden. El algoritmo del precio de llegada está diseñado para mantener las órdenes con volumen oculto que tengan un impacto sobre un porcentaje elevado del volumen promedio diario. El ritmo de la ejecución está determinado por el nivel asignado por el usuario de aversión al riesgo y por el porcentaje objetivo definido por el usuario del volumen promedio diario. La rapidez con la que se envía la orden durante el día está determinada por el nivel de urgencia; una mayor urgencia ejecuta la orden más rápidamente, pero la expone a un mayor impacto de mercado. El impacto de mercado puede reducirse si se asigna una urgencia menor, que es probable que prolongue la duración de la orden. El usuario puede establecer el porcentaje máximo de ADV entre 1 y 50 %. La pantalla de entrada de órdenes permite que el usuario determine el inicio y el fin de la orden, sin importar si la cantidad completa de la orden se ha ejecutado. Si selecciona la casilla marcada 'Permitir negociación pasada la hora de finalización', el algoritmo continuará funcionando pasada la hora de finalización especificada para intentar ejecutar la porción restante de la orden.

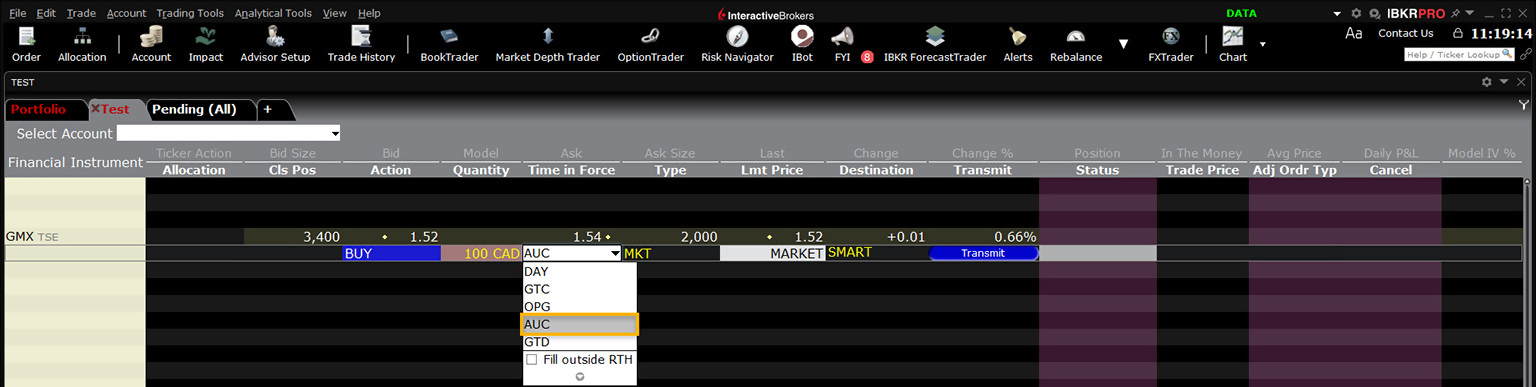

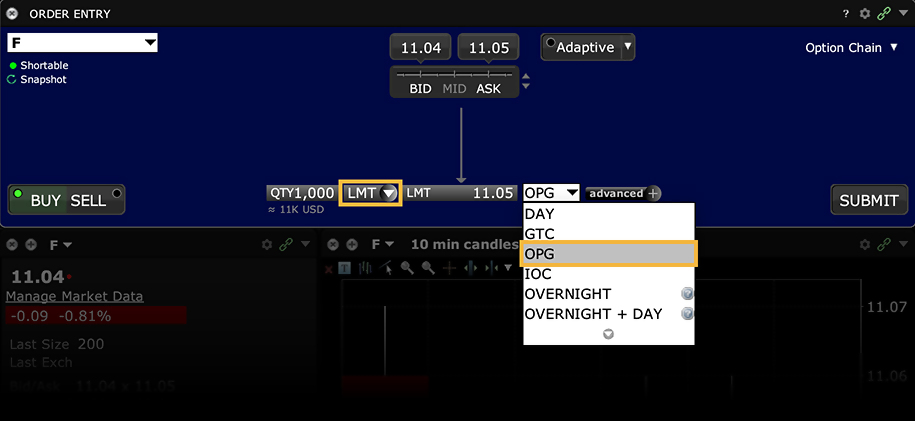

Tipo de orden En subasta

Productos: |

Acciones, ETF, futuros |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos no estadounidenses |

Enrutamiento: |

Dirigida |

La orden en subasta se introduce en el sistema de negociación electrónica durante el período previo a la apertura del mercado para ejecutarse al precio de apertura calculado (COP). En caso de que la orden no se ejecute a la apertura, se reenviará como una orden limitada, con el precio límite establecido por el COP o el mejor bid/ask tras la apertura del mercado.

Ejemplo

- Seleccione 'AUC' en el campo 'Tiempo en vigor'.

Usted desea comprar 10 contratos de futuros de XYZ, como una orden en subasta al precio de apertura calculado, porque usted considera que será el mejor precio del día. Cree una fila de orden de compra y seleccione 'MTL' como tipo y AUC' como tiempo en vigor. El tipo de orden por lo mejor (MTL) con el tiempo en vigor AUC define su orden como una orden en subasta. La orden se convertirá en una orden limitada al precio de apertura calculado en caso de no ejecutarse durante el período previo a la apertura del mercado.

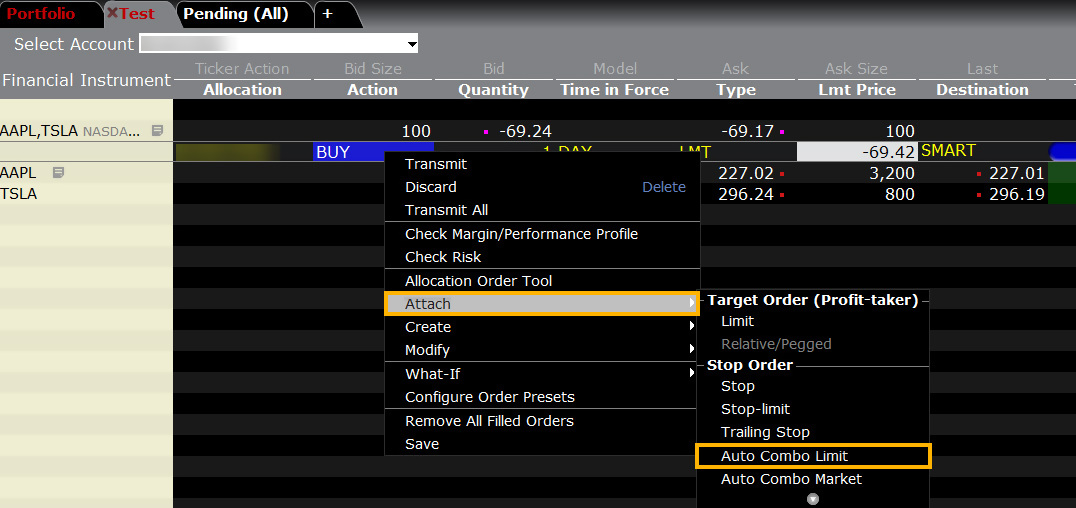

Tipo de orden Auto Combo Limit

Productos: |

Acciones, ETF |

Plataformas: |

Solo TWS |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Dirigida |

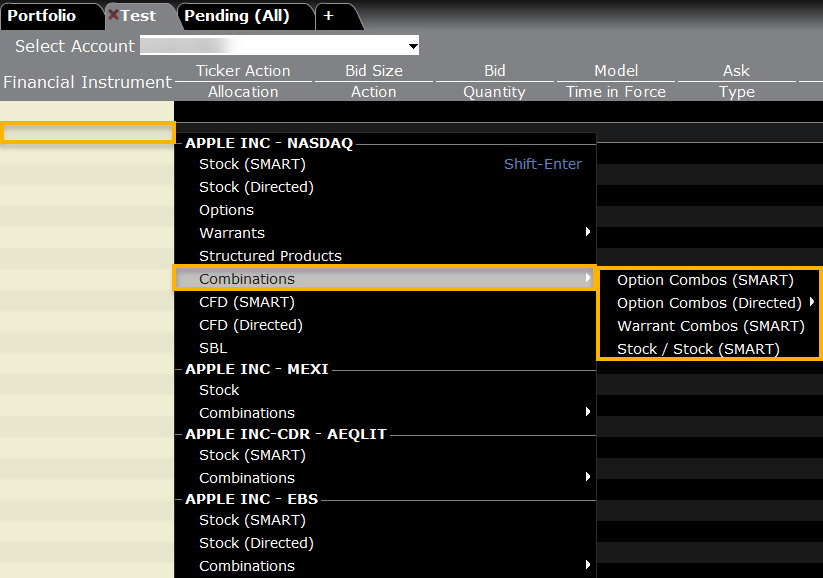

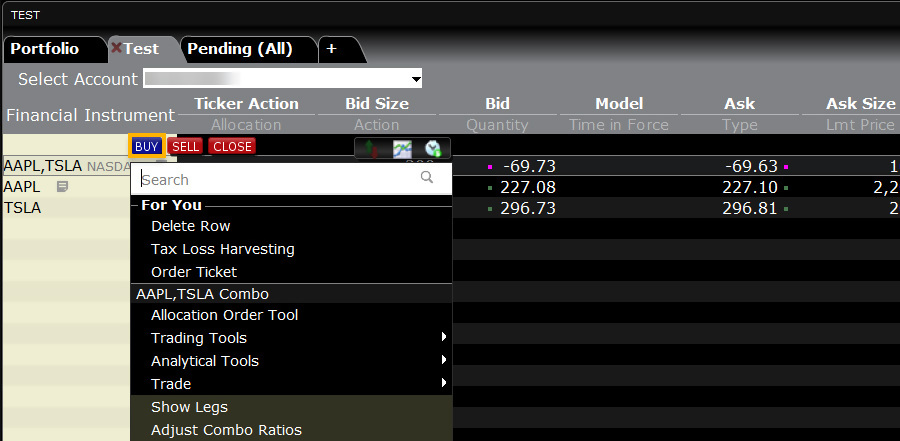

Adjunte una orden limitada del lado opuesto a una orden combinada compleja multitramo. El precio límite se determina utilizando los valores de los ajustes predeterminados de la orden combinada para la «orden objetivo». La orden adjunta es una orden secundaria y se vinculará con la orden principal de manera automática mediante la etiqueta OCA («One-Cancels-Other»). Esta orden se enviará automáticamente cuando se ejecute la orden principal.

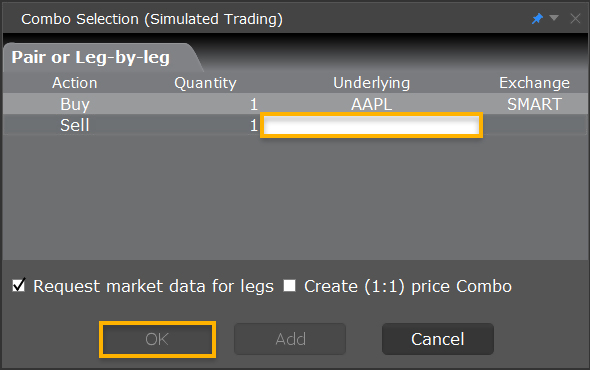

En primer lugar, tendrá que crear una orden combinada en TWS. Para hacerlo, agregue un producto a una lista de seguimiento (por ejemplo, AAPL), seleccione 'Combinaciones' y elija una de las opciones siguientes. En este ejemplo, hemos seleccionado 'Acción/Acción'.

Ejemplo

Una vez hecha la selección, aparecerá una ventana emergente en la pantalla. Agregue el activo adicional a esta orden combinada y pulse 'Aceptar'.

A continuación, volverá a la lista de seguimiento donde se mostrarán los datos de la orden combinada. Haga clic derecho en la orden combinada y seleccione 'Comprar'.

Se rellenará una línea de orden debajo de la combinación. Haga clic derecho en esta línea de orden, seleccione 'Adjuntar' y, a continuación, «orden Auto Combo Limit».

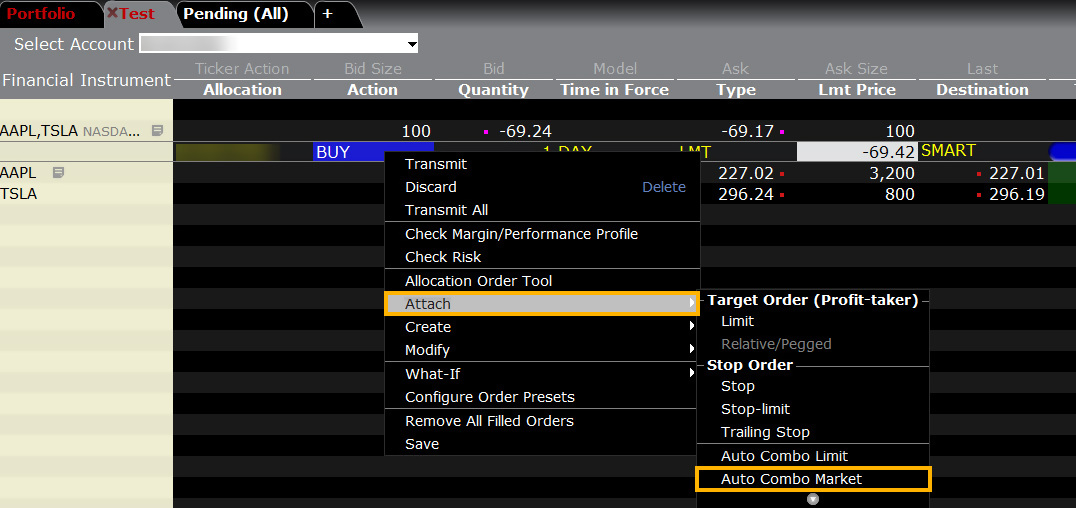

Tipo de orden Auto Combo Market

Productos: |

Acciones, ETF |

Plataformas: |

Solo TWS |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Dirigida |

Adjunte una orden limitada del lado opuesto a una orden combinada compleja multitramo. El precio límite se determina utilizando los valores de los ajustes predeterminados de la orden combinada para la «orden objetivo». La orden adjunta es una orden secundaria y se vinculará con la orden principal de manera automática mediante la etiqueta OCA («One-Cancels-Other»). Esta orden se enviará automáticamente cuando se ejecute la orden principal.

En primer lugar, tendrá que crear una orden combinada en TWS. Para hacerlo, agregue un producto a una lista de seguimiento (por ejemplo, AAPL), seleccione 'Combinaciones' y elija una de las opciones siguientes. En este ejemplo, hemos seleccionado 'Acción/Acción'.

Ejemplo

Una vez hecha la selección, aparecerá una ventana emergente en la pantalla. Agregue el activo adicional a esta orden combinada y pulse 'Aceptar'.

A continuación, volverá a la lista de seguimiento donde se mostrarán los datos de la orden combinada. Haga clic derecho en la orden combinada y seleccione 'Comprar'.

Se rellenará una línea de orden debajo de la combinación. Haga clic derecho en esta línea de orden, seleccione 'Adjuntar' y, a continuación, «orden Auto Combo Market».

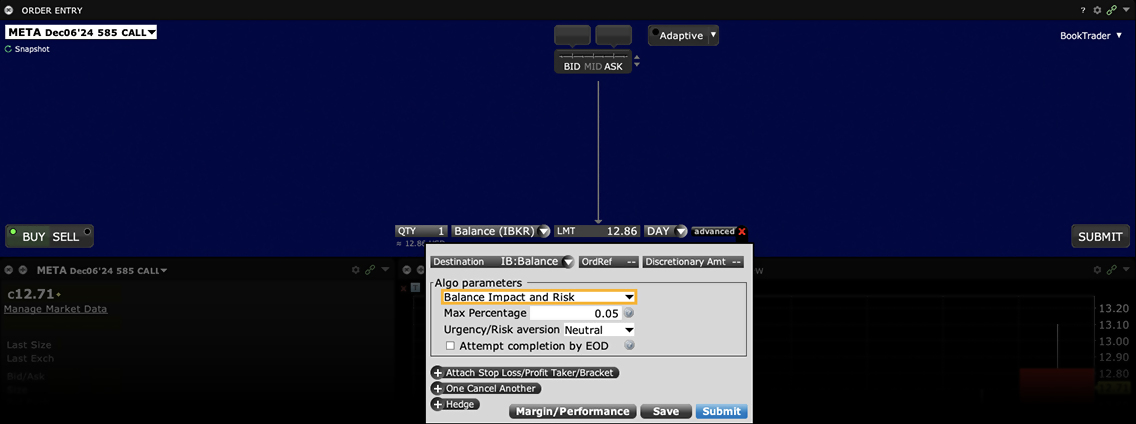

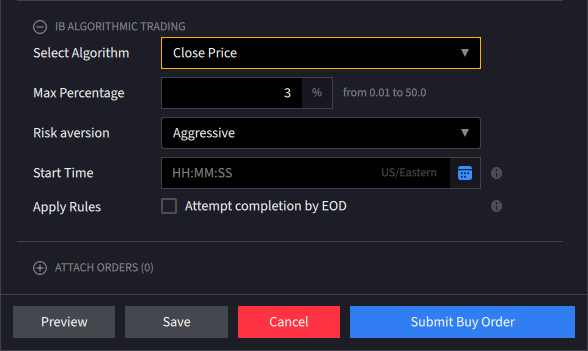

Algoritmo Ponderación de impacto y riesgo

Productos: |

Solo opciones |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

IB Algo |

Objetivo

Este algoritmo tiene el objetivo de equilibrar el impacto de mercado de operar la opción con el riesgo de cambio de precio durante el horizonte temporal de la orden. Esta estrategia considera el nivel asignado por el usuario de aversión al riesgo para definir el ritmo de ejecución, junto con el porcentaje objetivo de volumen.

Entradas de usuarios

- Porcentaje máx. de volumen promedio diario

- Nivel de urgencia/aversión al riesgo

- Hazlo

- Agresivo

- Neutral

- Pasivo

- Casilla 'Intentar completar al final del día'

Puntos importantes

- El porcentaje máximo que usted defina es el porcentaje del volumen de opciones diarias totales para todo el mercado de opciones del subyacente.

- El nivel de urgencia de la negociación determina el ritmo al cual la orden se envía durante el día.

- Una mayor urgencia ejecuta la orden más rápidamente, dejándola expuesta a un mayor impacto de mercado; una menor urgencia permite que la orden se ejecute a lo largo del tiempo y que cause un menor impacto de mercado.

- El algoritmo utiliza una función de aleatorización para mantener el algoritmo oculto y, por defecto, siempre intentará ejecutar las órdenes rápidamente. Las selecciones Urgencia/Aversión al Riesgo están condicionadas por el tamaño de la orden; están diseñadas para órdenes que tendrán un impacto sobre un porcentaje elevado del volumen promedio diario y su mecanismo puede ser insignificante para órdenes más pequeñas.

- Si se selecciona Intentar completar al final del día, intentaremos completar la orden en el día en curso. Se puede dejar una porción de la orden sin ejecutar si el riesgo de cambio de precio trasnoche es menor que el coste extra de ejecutar la orden entera durante el día.

- Disponible para opciones sobre índices y acciones estadounidenses.

Herramienta Cesta

Productos: |

Acciones, ETF, opciones, futuros, FOP, divisas, bonos, fondos, warrants |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

Dirigida |

Utilice la herramienta BasketTrader de TWS para gestionar cestas de valores u otras clases de activos. Los gestores de cartera e inversores pueden crear una hoja de cálculo con tickers e importarla a TWS o añadirla directamente a una página de TWS y guardarla como una cesta. El volumen, tipo y precio de la orden pueden crearse antes de guardar el grupo completo como una cesta para su ejecución más adelante. Podrá modificar estos valores cuando esté listo para operar con la cesta. Dado que BasketTrader es flexible y configurable, los inversores pueden acceder rápidamente a una cartera establecida, reequilibrar y gestionar cestas antes de enviar las órdenes.

Ejemplo

Desea colocar un grupo de órdenes para un número de diferentes instrumentos de una sola vez. Antes de que pueda seleccionar y transmitir su orden cesta, deberá crear y guardar el archivo de cesta:

Cree las órdenes que desea incluir en el archivo cesta. Modifique los parámetros de la orden y defina los atributos de la orden, según proceda. A continuación, en el menú 'Negociación', seleccione 'Guardar órdenes como cesta'. En la casilla de diálogo, revise o modifique el nombre al archivo, utilizando una extensión .csv (por ejemplo, acciones.csv) y haga clic en 'OK'. El sistema utilizará el nombre de la página de negociación como nombre de cesta predeterminado. Cancele las órdenes que ha creado al seleccionar 'Cancelar página' del menú 'Negociación'.

A continuación, introduzca su orden cesta mediante BasketTrader. En el menú 'Herramientas de negociación', seleccione BasketTrader o haga clic en el icono de cesta de la barra de herramientas. En el campo 'Archivo de cesta', seleccione un archivo de la lista o haga clic en el botón 'Buscar' para encontrar un archivo que no aparezca en la lista. Modifique el multiplicador si es necesario. Este valor multiplica la cantidad de cada orden en la cesta. Modifique los parámetros de las órdenes en caso de ser necesario y envíe la orden cesta completa. Puede enviar órdenes individuales desde la cesta mediante las líneas de datos de mercado de la pestaña 'Órdenes'.

Una orden cesta única puede contener varios tipos de órdenes de varios productos e incluye cualquier tiempo en vigor o atributos de orden compatibles. En la imagen siguiente se muestra un ejemplo de un archivo de orden cesta que se ha abierto en MS Excel.

Orden adjunta Cobertura beta

Productos: |

Acciones, ETF |

Plataformas: |

Solo TWS |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Dirigida |

Orden de cobertura adjunta a un valor con un ETF. Se utiliza para reducir el riesgo de manera sistemática al comprar valores con betas compensadas.

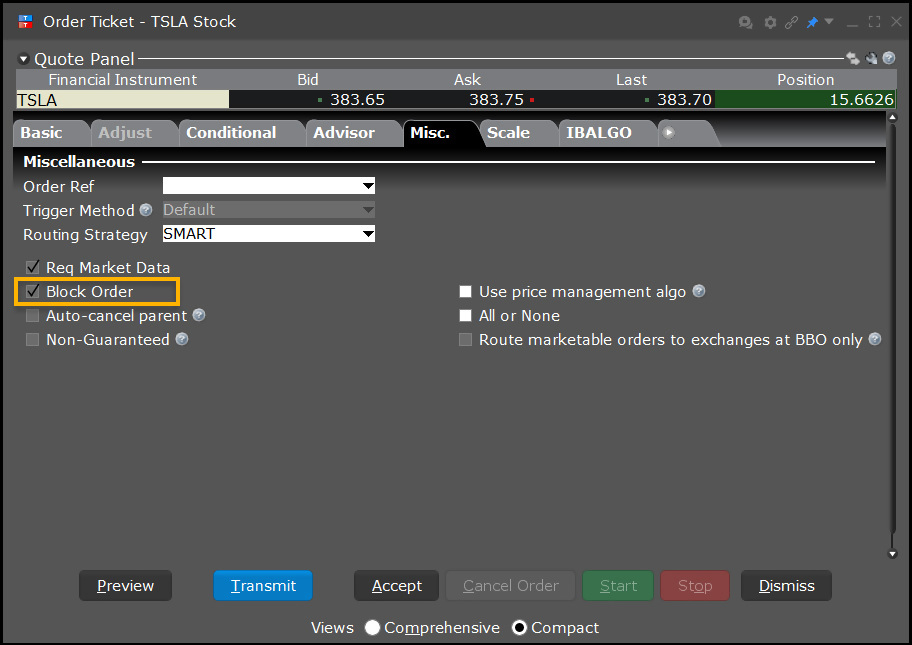

Herramienta Block (en bloque)

Productos: |

Solo opciones |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

Dirigida |

El atributo «Block» (en bloque) se utiliza en órdenes de opciones de gran volumen en ISE, las cuales están formadas por un mínimo de 50 contratos. Para ejecutar órdenes de gran volumen sin mover el mercado, utilice la herramienta de negociación acumular/distribuir de TWS.

Ejemplo

- Seleccione la casilla en el campo 'Orden de bloque'.

Usted desea comprar 10 000 contratos de opciones XYZ al mejor precio posible. Seleccione la línea de ticker de opción XYZ y abra el ticket de orden. En el campo 'Mercado', seleccione ISE; en el campo 'Precio', introduzca un precio límite. Haga clic en la pestaña 'Varios' y marque la casilla de orden de bloque. De este modo, su orden se hace pública y puede mejorar el precio. Haga clic en 'Transmitir' para enviar su orden o en 'Aceptar' para mostrar la orden en la pantalla de negociación antes de enviarla.

Tipo de orden Box Top

Productos: |

Solo opciones |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

Dirigida |

Una orden box top se ejecuta como una orden de mercado al mejor precio actual. Si la orden solo se ejecuta parcialmente, el resto se transmitirá como una orden limitada cuyo precio límite será igual al precio de ejecución de la parte ya ejecutada.

Ejemplo

- Haga clic en el precio Ask para crear una orden de COMPRA.

- Introduzca 3 en el campo 'Cant.'.

- Seleccione 'BOX' en el campo 'Destino'.

- Seleccione 'BOX TOP' en el campo 'Tipo'.

- Haga clic en la 'T' para transmitir la orden.

Tipo de orden en profundidad: Orden box top de compra

Paso 1: Introducción de una orden box top

La opción call ENE11 130 XYZ cotiza a 6.00 USD-6.05 USD. Usted crea una orden de mercado para comprar tres contratos, selecciona «BOX» como destino y «BOX TOP» en el campo 'Tipo'. En el campo 'Precio lím.' aparece la palabra «MERCADO» para indicar que usted acepta comprar al precio de mercado actual. Usted transmite la orden.

Una orden box top se ejecuta como una orden de mercado al mejor precio actual. Si la orden solo se ejecuta parcialmente, el resto se transmitirá como una orden limitada cuyo precio límite será igual al precio de ejecución de la parte ya ejecutada.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 3 |

| Tipo de orden | BOX TOP |

| Destino | BOX |

| Precio de mercado | 6.00-6.05 |

| Precio límite | MERCADO (precio de mercado actual) |

Paso 2: Transmisión de la orden y ejecución parcial como una orden de mercado

Ha transmitido la orden box top y la orden se ejecuta parcialmente como una orden de mercado. Usted compra dos contratos a 6.05 USD, el mejor precio del mercado. El resto de la orden (un contrato) se cancela y se reenvía inmediatamente como una orden limitada con el precio límite establecido automáticamente en 6.05 USD. El precio límite es el precio al que se ejecuta la parte ejecutada de la orden.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 3 |

| Tipo de orden | BOX TOP > LMT |

| Precio de mercado | 6.05 |

| Precio límite | 6.05 |

Paso 3: Envío del resto de la orden como una orden limitada

La parte cancelada de la orden (un contrato de una call ENE11 130 XYZ) se ha vuelto a enviar como una orden limitada con el precio límite establecido en 6.05 USD, que corresponde al precio al que se ejecutó la parte de orden de mercado de la orden. El contrato estará disponible al precio límite y la orden se ejecutará a ese precio y, por tanto, se habrá completado la orden de tres contratos.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 1 (2 ya ejecutados) |

| Tipo de orden | LMT |

| Precio de mercado | 6.05 |

| Precio límite | 6.05 |

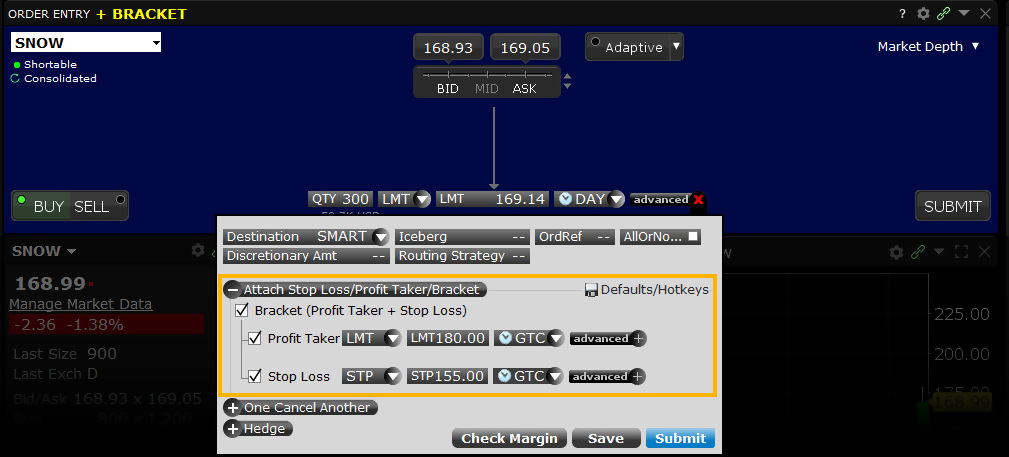

Tipo de orden Bracket

Productos: |

Acciones, ETF, opciones, futuros, FOP, divisas, warrants, EFP, combos |

Plataformas: |

TWS, IBKR Desktop e IBKR Mobile |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Smart, dirigida |

Las órdenes bracket están diseñadas para ayudar a limitar las pérdidas y fijar los beneficios «enmarcando» una orden con dos órdenes de tramos opuestos. Una orden de compra está enmarcada por una orden limitada de venta a un precio limitado que constituye el límite máximo y una orden stop de venta a un precio limitado que constituye el umbral mínimo. Una orden de venta está enmarcada por una orden stop de compra que constituye el máximo y una orden de compra limitada que constituye el umbral mínimo.

La cantidad de la orden máxima y mínima de las órdenes bracket corresponde a la cantidad de la orden inicial. Por defecto, la orden bracket se realiza con una diferencia de 1.0 sobre el precio actual. Esta diferencia puede cambiarse en la línea de la orden para una orden específica. También puede modificarse por defecto para un instrumento, contrato o estrategia mediante la función 'Ajustes predeterminados de la orden' en 'Configuración global'.

Ejemplo en TWS Mosaico

En este ejemplo, deseamos comprar 1000 acciones del ticker TSLA a un precio máximo de 219.50 USD. Sin embargo, al mismo tiempo deseamos determinar una orden stop loss para vender las acciones si el precio baja a 218.00 USD. También deseamos introducir una orden de toma de beneficios en el caso de que TSLA suba a 221.00 USD durante la sesión. Introduzca el ticker deseado y haga clic en el botón 'Comprar'. El fondo se volverá azul. Las órdenes de venta se muestran en un fondo rojo. Introduzca el número de acciones que desea comprar y seleccione LMT en el menú 'tipo de orden'. A continuación, introduzca el precio límite al que está dispuesto a comprar las acciones. Modifique el período de validez si es necesario. Seleccione el campo 'Tiempo en vigor' (TIF) para seleccionar un período válido hasta su cancelación (GIC) para esta operación. En ese ejemplo, se utilizará una orden intradía.

Hipótesis

| Orden limitada de compra | |

| Acción | COMPRA |

| Cantidad | 1000 |

| Tipo de orden | LMT |

| Precio de mercado | 219.60 |

| Precio límite | 219.50 |

| Orden limitada de venta | |

| Acción | VENTA |

| Cantidad | 1000 |

| Tipo de orden | LMT |

| Precio de mercado | 219.60 |

| Precio límite | 221.00 |

| Orden stop de venta | |

| Acción | VENTA |

| Cantidad | 1000 |

| Tipo de orden | STP |

| Precio de mercado | 219.60 |

| Precio límite | 218.00 |

A continuación, haga clic en el botón 'Avanzado' a la derecha del campo 'TIF' para mostrar más opciones de entrada de órdenes. Haga clic en el botón 'Adjuntar' para mostrar la funcionalidad de órdenes bracket. Al seleccionar la casilla 'Bracket', los usuarios verán que los campos 'Tomadora de beneficios' y 'Stop Loss' están seleccionados automáticamente. Introduzca los valores deseados para la orden limitada tomadora de beneficios. Introduzca el precio de la orden stop de venta limitada deseado. Los usuarios pueden cambiar el TIF, si fuera necesario, antes de hacer clic en el botón 'Enviar' para introducir la orden completada.

Ejemplo en TWS clásica

Tipo de orden en profundidad: Orden bracket

Paso 1: Introducción de una orden limitada de compra

Las órdenes bracket son una forma efectiva de gestionar su riesgo y fijar un beneficio sobre una orden que todavía debe ejecutarse. En este ejemplo, usted desea comprar 100 acciones de XYZ que tienen un precio Ask actual de 30.00. Usted espera que el precio baje a 25.00 y posteriormente suba a 30.00. Al adjuntar una orden bracket, usted no necesita reevaluar ni gestionar el riesgo de una posición si la orden limitada de compra a 25.00 por acción se ejecuta.

Usted hace clic en el precio Ask de XYZ para crear una orden de compra y posteriormente introduce la cantidad y el tipo de orden. A continuación, introduce 25.00 como su precio límite. Usted todavía no transmite la orden, porque desea adjuntar una orden bracket.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio de mercado | 30.00 |

| Precio límite | 25.00 |

Paso 2: Adición de una orden bracket

Para adjuntar una orden bracket a su orden limitada de compra, haga clic con el botón derecho en la fila de orden y seleccione Adjuntar > Orden bracket. Ahora, una orden limitada de venta y una orden stop de venta enmarcan su orden original. Usted introduce 30.00 como el precio límite para la orden limitada de venta y, posteriormente, introduce 20.00 en el campo 'Precio aux.' como precio de activación para la orden stop de venta adjunta. Usted transmite la orden.

| Hipótesis | |

|---|---|

| Precio de mercado | 30.00 |

| Orden limitada de compra | |

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio límite | 25.00 |

| Orden limitada de venta | |

| Acción | VENTA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio límite | 30.00 |

| Orden stop de venta | |

| Acción | VENTA |

| Cantidad | 100 |

| Tipo de orden | STP |

| Precio de activación | 20.00 |

Paso 3: Transmisión de la orden bracket

Se ha transmitido su orden bracket. En el diagrama anterior se muestra el precio de mercado, los precios límite de la orden limitada de compra original y la orden limitada de venta adjunta, y el precio de activación de la orden stop de venta.

| Hipótesis | |

|---|---|

| Precio de mercado | 30.00 |

| Orden limitada de compra | |

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio límite | 25.00 |

| Orden limitada de venta | |

| Acción | VENTA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio límite | 30.00 |

| Orden stop de venta | |

| Acción | VENTA |

| Cantidad | 100 |

| Tipo de orden | STP |

| Precio de activación | 20.00 |

Paso 4: Bajada de precio de mercado (ejecución de la orden de compra original)

Como usted esperaba, el precio de las acciones de XYZ baja a 25.00, que es el precio límite para su orden limitada de compra original. La orden de 100 acciones se ejecuta a ese precio. Sus dos órdenes de venta entran ahora en el mercado.

| Hipótesis | |

|---|---|

| Precio de mercado | 25.00 |

| Orden limitada de compra | |

| Precio límite | 25.00 |

| Orden limitada de venta | |

| Acción | VENTA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio límite | 30.00 |

| Orden stop de venta | |

| Acción | VENTA |

| Cantidad | 100 |

| Tipo de orden | STP |

| Precio de activación | 20.00 |

Paso 5A: Subida del precio de mercado (ejecución de la orden limitada de venta)

En un posible escenario, el precio de XYZ sube a 30.00, que es el precio que usted adjuntó a su orden limitada de venta. La orden se ejecuta a ese precio y usted obtiene un beneficio de 500.00 USD. La otra orden adjunta, la orden stop de venta, se cancela.

| Hipótesis | |

|---|---|

| Precio de mercado | 30.00 |

| Orden limitada de compra | |

| Ejecutada a | 25.00 |

| Orden limitada de venta | |

| Precio límite | 30.00 |

| La orden stop de venta se cancela. | |

Paso 5B: Escenario alternativo: bajada del precio de mercado (ejecución de la orden stop de venta)

En un escenario alternativo, el precio de XYZ cae a 20.00, que es el precio de activación de la orden stop de venta adjunta. Una orden de mercado se ejecuta a ese precio y usted pierde 500.00 USD. La otra orden adjunta, la orden limitada de venta, se cancela.

| Hipótesis | |

|---|---|

| Precio de mercado | 20.00 |

| Orden limitada de compra | |

| Ejecutada a | 25.00 |

| Orden stop de venta | |

| Precio de activación | 20.00 |

| La orden limitada de venta se cancela. | |

Algoritmo Precio al cierre

Productos: |

Acciones, ETF, opciones |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

IB Algo |

Los inversores que envíen órdenes limitadas o de mercado a la subasta de cierre podrían alterar al precio de cierre, especialmente cuando el volumen es superior al volumen de cierre promedio de la subasta. Para ayudar a los inversores que deseen ejecutar al final de la sesión bursátil, hemos desarrollado la estrategia de precio de cierre. Este algoritmo divide las órdenes de grandes cantidades y determina el momento de entrada de la orden, de modo que se ejecutará de forma continua para minimizar las bajadas de precio. El inicio y el ritmo de ejecución son determinados por el usuario, que asigna un nivel de riesgo de mercado y especifica el porcentaje objetivo de volumen, mientras que el algoritmo considera la volatilidad previa de la acción.

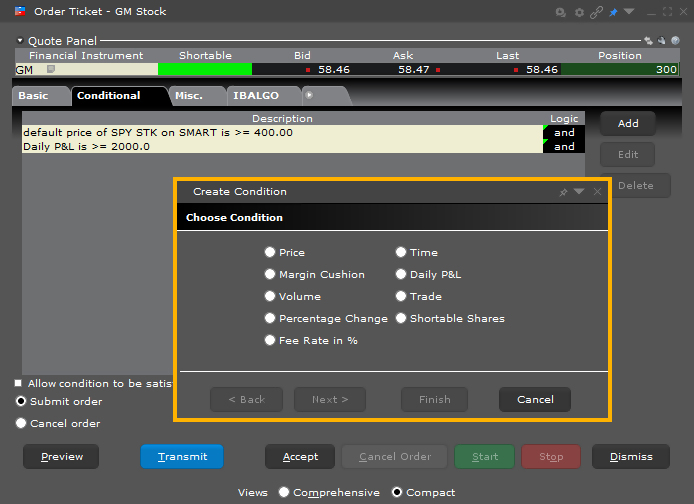

Herramienta Condicional

Productos: |

Acciones, ETF, opciones, futuros, FOP, divisas, warrants |

Plataformas: |

TWS e IBKR Mobile |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Smart, dirigida |

Las órdenes condicionales permiten vincular una o varias condiciones que deben cumplirse antes de que se envíe la orden. Esto permitiría a un inversor comprar o vender una opción solo si su subyacente está operando por encima o por debajo de un nivel específico. Asimismo, la condición puede influir en la activación de la orden solo cuando un índice se negocia por encima o por debajo de un rango específico. Este tipo de orden condicional puede incluir varias condiciones que pueden dificultar la ejecución de una transacción. No obstante, estas condiciones protegen al inversor de negociar en unas circunstancias deseadas.

Se pueden seleccionar y combinar diferentes condiciones, entre las que se incluyen variables de precio, tiempo y volumen, funciones de igual a, mayor que o menor que. También se puede utilizar la reserva de margen, operación y cambio de porcentaje como condiciones. Los clientes podrían introducir una orden para comprar 10 opciones de compra en MSFT con un precio límite especificado de 85 céntimos, pero solo cuando el precio de la acción sea ≤46.45 USD, el volumen sea >25 mm y el índice S&P 500 fuera ≤2000.

Las órdenes condicionales válidas hasta su cancelación (GTC) deberán reactivarse al día siguiente para que la orden se active (a menos que la orden se ejecute en el mismo día en que se active la condición).

Ejemplo

Tipo de orden en profundidad: Orden condicional de compra

Paso 1: Creación de una orden limitada de compra

La call ENE11 490 XYZ está cotizando a 30.20 USD-31.00 USD. Desea comprar un contrato, pero solo si el precio Ask del subyacente baja a 464.00 por acción. Introduzca una orden limitada de compra para 1 contrato, haga clic derecho en la línea de orden y seleccione Modificar > Condición en el menú.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 1 |

| Tipo de orden | LMT |

| Precio de mercado | 30.20-31.00 |

| Precio límite | 30.95 |

Paso 2: Adición de condiciones a la orden

En la pestaña 'Condicional' del ticket de orden, añada una nueva condición al hacer clic en el botón Añadir y siga los pasos indicados arriba. Usted desea comprar 1 contrato si el precio de la acción subyacente baja a 464.00 por acción. Por tanto, seleccione Precio como condición e introduzca el símbolo del subyacente, método de activación, operador y precio de activación.

En este ejemplo, se utiliza el método de activación predeterminado, el cual corresponde al método de doble bid/ask de las opciones de EE. UU. En este método, dos valores de bid/ask consecutivos deben ser inferiores (o superiores) o iguales al umbral de activación, y la segunda bid/ask debe tener un mayor tamaño si se encuentra en el mimo nivel de precios que la primera bid/ask.

Haga clic en Transmitir para enviar la orden.

Paso 3: Colocación de la orden condicional para 1 contrato de opción de XYZ

Ha transmitido su orden condicional. Cuando el precio de la acción subyacente baje a 464.00 por acción, se enviará su orden limitada de compra de 1 contrato de opciones.

Paso 4: El precio de mercado del subyacente baja y se cumple la condición

El precio de mercado del subyacente XYZ baja a 464.00, cuyo valor es el precio de activación de la condición. Una vez satisfecha la condición, se transmite una orden limitada de 1 contrato de opciones XYZ con un precio límite de 30.95.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 1 |

| Tipo de orden | LMT |

| Precio de mercado | 30.20-31.00 |

| Precio límite | 30.95 |

| Ajustes condicionales | |

| Condición | Precio |

| Subyacente | XYZ |

| Método | Predeterminado |

| Operador | <= |

| Precio | 464.00 |

Paso 5: El precio de mercado del contrato de opciones baja y la orden limitada se ejecuta

El precio de mercado del subyacente XYZ baja a 464.00, cuyo valor es el precio de activación de la condición. Una vez satisfecha la condición, se transmite una orden limitada de 1 contrato de opciones XYZ con un precio límite de 30.95.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 1 |

| Tipo de orden | LMT |

| Precio de mercado | 30.95 |

| Precio límite | 30.95 |

Herramienta Conversión de divisas

Productos: |

Acciones, opciones, futuros, FOP, divisas, warrants |

Plataformas: |

IBKR Mobile, Portal del Cliente |

Regiones: |

Productos estadounidenses y no estadounidenses |

Convierta fácilmente efectivo de una divisa a otra utilizando la herramienta Conversión de divisas. Simplemente elija una divisa que posea y, a continuación, introduzca la cantidad de la divisa que desea. El sistema configura la orden de mercado para la conversión. Solo tiene que consultar la vista previa de su orden y enviarla.

Expanda los apartados que figuran a continuación para aprender a utilizar la herramienta de conversión de divisas en las distintas plataformas de IBKR.

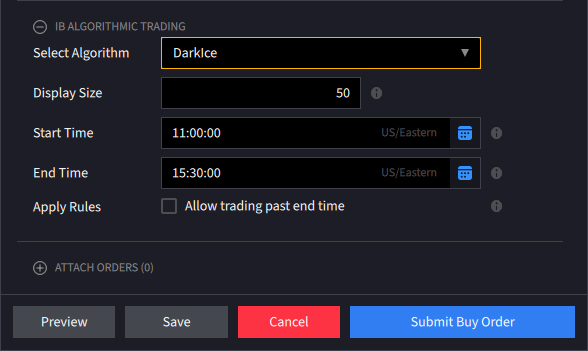

Algoritmo Dark Ice

Productos: |

Acciones, ETF, futuros, divisas |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

IB Algo |

El tipo de orden Dark Ice desarrolla el concepto de privacidad adoptado por órdenes tipo Iceberg o de reserva, utilizando un algoritmo propio para ocultar aún más el volumen que la orden muestra al mercado. Los clientes pueden determinar el período en que una orden sigue activa y tienen la opción de permitir la negociación pasada la hora de finalización en caso de que no se ejecute antes del horario indicado. Para minimizar el impacto en el mercado en caso de grandes órdenes, los usuarios pueden especificar un tamaño de muestra para el mercado diferente del tamaño real de la orden. Asimismo, el algoritmo Dark Ice cambia aleatoriamente el tamaño de muestra a ±50 % según la probabilidad calculada de que el precio se mueva favorablemente. Mediante el uso de probabilidades calculadas, el algoritmo también decide si colocar la orden al precio límite o un tick por debajo de la oferta en curso para órdenes de compra y un tick por arriba del bid en curso para las órdenes de venta.

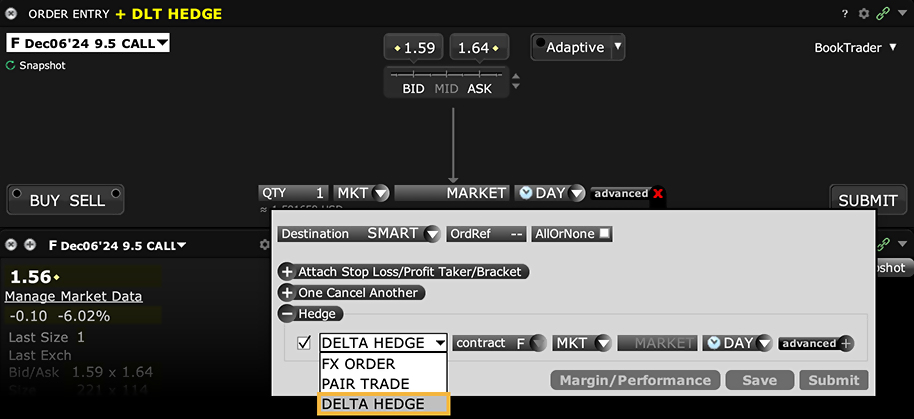

Orden adjunta Cobertura delta

Productos: |

Solo opciones |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

Dirigida |

Adjunte una orden de cobertura delta a una orden de opciones y como una alternativa a la configuración de un atributo de orden de cobertura en la línea de orden de volatilidad original.

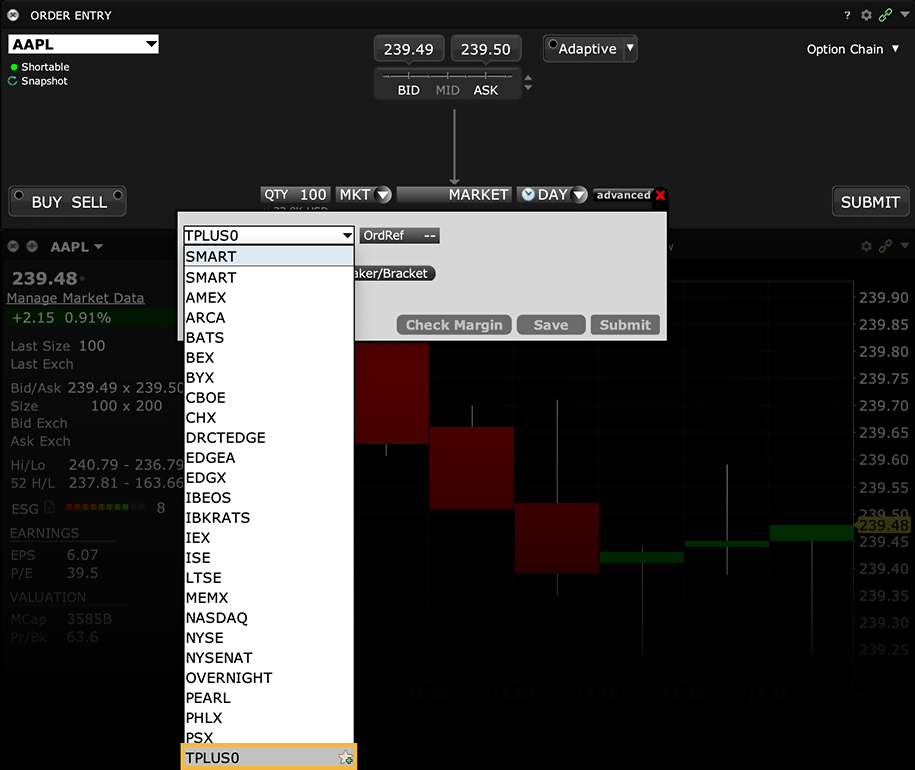

Tipo de orden Enrutamiento directo

Productos: |

Acciones, ETF, opciones, futuros, FOP, divisas, bonos, fondos, warrants, EFP, combos |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile, Portal del Cliente |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Dirigida |

Los clientes pueden dar instrucciones específicas para que una orden se enrute a un mercado o centro en concreto para su ejecución en lugar de utilizar la tecnología SmartRouting de IBKR. Tenga en cuenta que el mercado especificado podrá tener comisiones bursátiles o descuentos.

Tipo de orden Discrecional

Productos: |

Acciones, ETF |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

Smart |

Una orden discrecional es un tipo de orden ofrecida por algunos mercados. Se trata de una orden limitada transmitida con una cantidad «discrecional» oculta y específica del precio límite, la cual puede utilizarse para aumentar el rango de precios en el que se puede ejecutar la orden limitada. El mercado solo podrá ver el precio límite.

Para obtener más información sobre el tratamiento especial de las órdenes discrecionales para opciones de EE. UU. y el programa Penny Pilot, consulte la página de tratamiento de órdenes discrecionales.

Ejemplo en TWS Mosaico

Los mercados y los precios de determinadas acciones específicas suelen fluctuar rápidamente, lo que crea diferenciales inusualmente amplios. En algunos casos, las cotizaciones de algunas acciones son más altas y, por lo tanto, tienen en cuenta un diferencial más amplio. Con el fin de aumentar las posibilidades de ejecución de una acción para la que existe un diferencial, los clientes pueden utilizar el tipo de orden discrecional para añadirlo al precio bid limitado o restar de un precio ask límite sin exponer la mejora de precio al mercado. En este ejemplo, el usuario desea comprar 1000 acciones en TSLA a 3 céntimos más que la NBB que se muestra en la cotización de mercado. Sin embargo, el tamaño de oferta (bid) del usuario solo se muestra en la NBB, aunque la cantidad discrecional aumenta las posibilidades de ejecutar la transacción. Asimismo, el comprador desea limitar el precio al que está dispuesto comprar a un máximo de 218.79 USD.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 1000 |

| Tipo de orden | LMT |

| Precio de mercado | 218.82 |

| Precio límite | 218.79 |

| Cantidad discrecional | 0.03 |

Introduzca el símbolo de ticker en el campo de entrada de órdenes y haga clic en el botón 'Comprar'. El fondo se volverá azul. Las órdenes de venta se muestran en un fondo rojo. Introduzca el valor de compra deseado en el campo 'Cantidad' y seleccione 'LMT' para el tipo de orden. Cambie el TIF si lo desea. En este ejemplo se utiliza una orden intradía. Al hacer clic en el botón 'Avanzado' se muestran más parámetros de la orden. Haga clic en el campo 'cantidad discrecional'. En este campo podrá introducir el importe deseado en dólares y céntimos por encima del precio bid que está dispuesto a pagar. Con la NBB de 218.76 USD y una cantidad discrecional de 3 céntimos añadida a la orden, la orden puede ejecutarse si el precio de mercado de TSLA baja a 218.79 USD. Si la NBB aumenta a 218.77 USD, la orden no se ejecutará si el precio de mercado disminuye a 218.80 USD, dado que se ha introducido un precio límite de 218.79 USD. Tras haber introducido estos valores, haga clic en el botón 'Enviar' para enviar la orden.

Ejemplo en TWS clásica

- Utilice la opción 'Personalizar diseños' > 'Ordenar columnas' para mostrar la columna 'Cant. discrecional'.

- Haga clic en el precio Ask para crear una orden de COMPRA.

- Introduzca LMT en el campo 'Tipo'.

- Introduzca su precio límite en el campo 'Precio límite'.

- Introduzca la cantidad discrecional en el campo 'Cant. discrecional'.

- Haga clic en la 'T' para transmitir la orden.

Tipo de orden en profundidad: Orden discrecional de compra

Paso 1: Introducción de una orden discrecional de compra

Usted desea introducir una orden limitada para comprar 100 acciones de XYZ, que cotiza a 64.25 por acción. Para mejorar las posibilidades de que se ejecute, usted decide añadir una cantidad discrecional al precio límite. Haga clic en el precio Ask para crear una orden de compra y seleccione 'LMT' como tipo de orden. A continuación, introduzca un precio límite de 64.10 y una cantidad discrecional de 0.10 en el campo de cantidad discrecional. Esta es la cantidad añadida al precio límite para aumentar el rango de precios sobre el cual la orden es elegible para su ejecución. Tenga en cuenta que esta cantidad está oculta al mercado, que solo ve el precio límite de 64.10.

Paso 2: Transmisión de la orden

Ha transmitido su orden limitada con una cantidad discrecional de 0.10. Si el precio de las acciones XYZ baja dentro del 0.10 de su precio límite de 64.10, su orden para 100 acciones se ejecutará.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio de mercado | 64.25 |

| Precio límite | 64.10 |

| Cantidad discrecional | 0.10 |

Paso 3: El precio de mercado baja, la orden se ejecuta

El precio de mercado de XYZ baja a 64.19, que está dentro del rango especificado por su cantidad discrecional. Su orden limitada para 100 acciones se ejecuta a 64.19.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio de mercado | 64.19 |

| Precio límite | 64.10 |

| Cantidad discrecional | 0.10 |

Tipo de orden Todo o nada (FOK)

Productos: |

Solo opciones |

Plataformas: |

TWS, IBKR Desktop |

Regiones: |

Solo productos estadounidenses |

Enrutamiento: |

Smart, dirigida |

El tiempo en vigor de todo o nada (FOK) especifica que la orden ha de ejecutarse inmediatamente o cancelarse. Los operadores pueden identificar una breve oportunidad para comprar o vender una opción que encaje en su estrategia o cartera. No obstante, esta oportunidad limitada puede estar sujeta a la compra o venta de un número mínimo de contratos. Las órdenes de todo o nada (FOK) están diseñadas para asegurar que no se reciban ejecuciones parciales que no se ajusten a las necesidades concretas de los inversores. En caso de que no se ejecute la orden completa tras el envío inmediato al mercado, el sistema cancelará la orden en su totalidad.

Ejemplo

- Haga clic en el precio Ask para crear una orden de COMPRA.

- Seleccione 'FOK' en el campo 'Tiempo en vigor'.

- Haga clic en la 'T' para transmitir la orden.

Tipo de orden en profundidad: Orden de todo o nada (FOK) de compra

Paso 1: Introducción de una orden de todo o nada (FOK) de compra

El martes a las 10:00 h desea introducir una orden de 1000 contratos de la opción XYZ. Desea que toda la orden se ejecute inmediatamente. De lo contrario, no desea que se ejecute. Cree la orden de compra, seleccione un tipo de orden del campo 'Tipo' (en este ejemplo se ha seleccionado una orden limitada) y seleccione 'FOK' como tiempo en vigor. La orden completa se cancela en caso de que no se ejecute inmediatamente tras su aceptación por el mercado.

Paso 2: Transmisión de la orden de compra de 1000 contratos

Ha transmitido su orden limitada con un tiempo en vigor de ejecución inmediata ('Fill or Kill'). La orden completa se cancelará en caso de que no se ejecute inmediatamente tras su aceptación por el mercado.

Paso 3: Ejecución inmediata de la orden

Su precio límite y el precio de mercado de XYZ son el mismo, a 13.50, en el momento en el que transmite la orden. La orden completa se ejecuta inmediatamente.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 1000 |

| Tipo de orden | LMT |

| Precio de mercado | 13.50 |

| Precio límite | 13.50 |

| Tiempo en vigor | FOK |

Escenario alternativo: el precio de mercado se aleja del precio límite y, por tanto, la orden no puede ejecutarse inmediatamente.

En este caso, el precio de mercado de XYZ sube a 13.51, cosa que está por encima de su precio límite de 13.50. La orden completa no se puede ejecutar inmediatamente y, por tanto, se cancela.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 1000 |

| Tipo de orden | LMT |

| Precio de mercado | 13.51 |

| Precio límite | 13.50 |

| Tiempo en vigor | FOK |

Tipo de orden Acciones fraccionadas

Productos: |

Acciones, ETF |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile, Portal del Cliente |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Smart |

Las acciones fraccionadas permiten a los clientes de IBKR construir los componentes de su cartera en función del importe en dólares, no en acciones. Los clientes de IBKR pueden elegir cualquier acción estadounidense, canadiense o europea disponible (o ETF, cuando proceda), y decidir cuánto desean invertir. Es así de fácil. Si el precio de compra no da como resultado un número entero de acciones, IBKR comprará o venderá acciones fraccionadas.

Para especificar un importe en dólares para una orden, utilice la banda de tamaño en el campo 'Cantidad' para pasar de «acciones» a divisa.

Las acciones fraccionadas permiten a los clientes de IBKR dividir sus inversiones entre más acciones para conseguir una cartera más diversificada y poner a producir pequeños saldos de efectivo con el fin de maximizar los rendimientos potenciales.

| Acción | Precio de la acción1 | Importe invertido | Acción fraccionada (%) |

|---|---|---|---|

| META | 627.08 USD | 25 USD | 3.99 % |

| GOOG | 291.74 USD | 25 USD | 8.57 % |

| MSFT | 508.68 USD | 25 USD | 4.91 % |

| NFLX | 1136.44 USD | 25 USD | 2.20 % |

| Cartera de acciones | 100 USD |

Todos los símbolos de negociación que figuran en esta página son solo para fines ilustrativos y no constituyen ninguna recomendación.

[1] Precio de las acciones a 11 de noviembre de 2025.

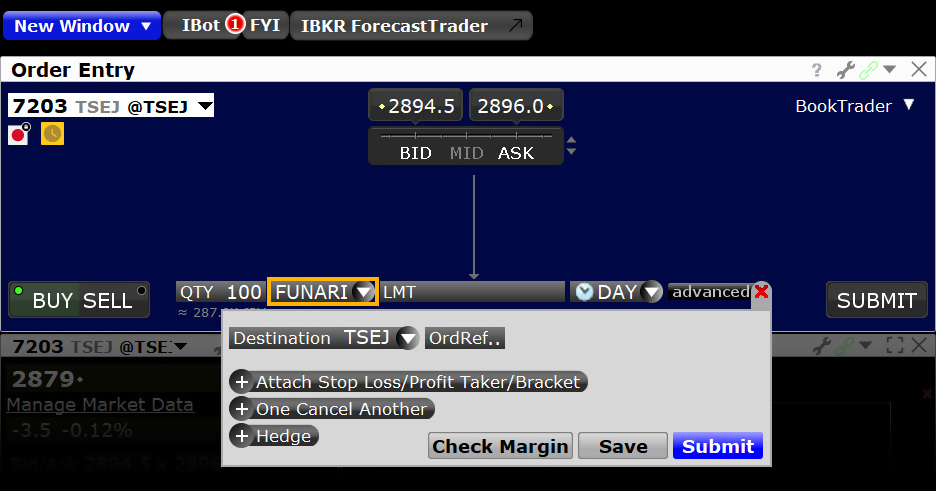

Tipo de orden Funari

Productos: |

Acciones, ETF |

Plataformas: |

Solo TWS |

Regiones: |

Productos no estadounidenses |

Enrutamiento: |

Dirigida |

Las órdenes funari son órdenes limitadas al precio límite definido por el usuario. Cualquier cantidad no ejecutada se volverá a presentar con una orden de mercado al cierre (MOC) al final de la sesión bursátil. Las órdenes de mercado al cierre (MOC) se ejecutan al precio más cercano posible al precio de cierre.

Ejemplo

- Seleccione 'FUNARI' en el campo 'Tipo de orden'.

- La orden debe dirigirse a TSEJ.

Declaración

IB puede simular las órdenes de mercado en los mercados. Consulte el apartado Tratamiento de órdenes de mercado mediante órdenes simuladas para obtener más información.

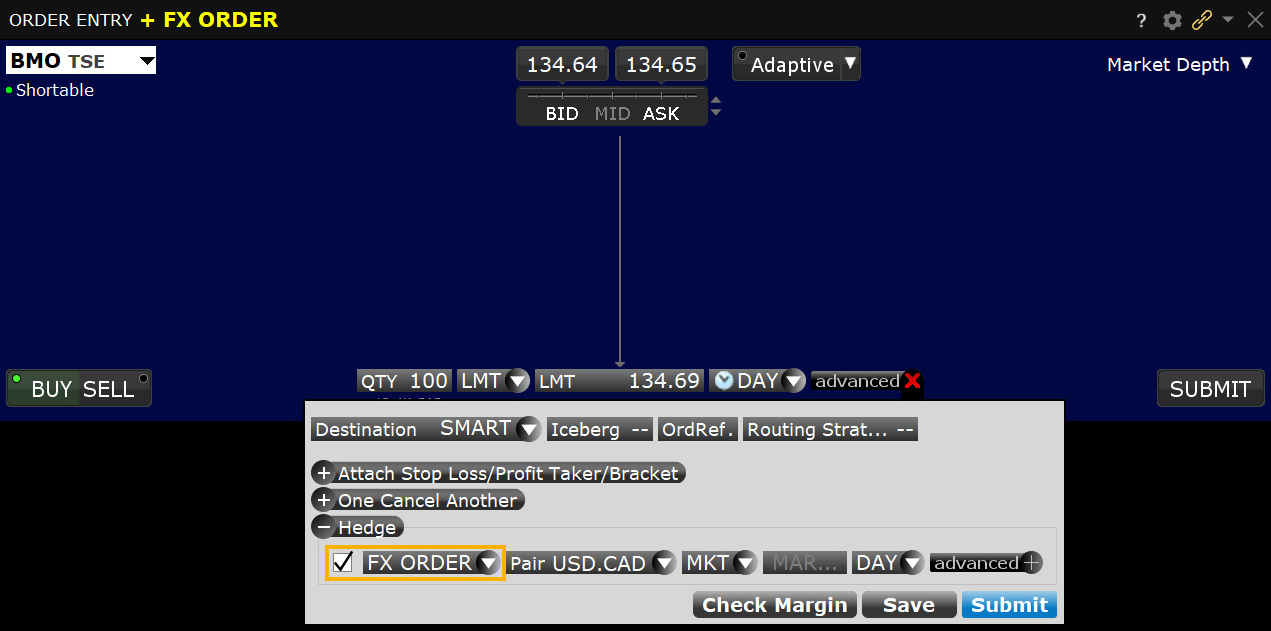

Orden adjunta Orden fx

Productos: |

Acciones, ETF, opciones |

Plataformas: |

Solo TWS |

Regiones: |

Solo productos no estadounidenses |

Enrutamiento: |

Dirigida |

Tiene la opción de añadir una orden fx cuando compre un contrato en una divisa diferente a su divisa base y quiera convertir la divisa base a la divisa del contrato para cubrir el importe de la transacción.

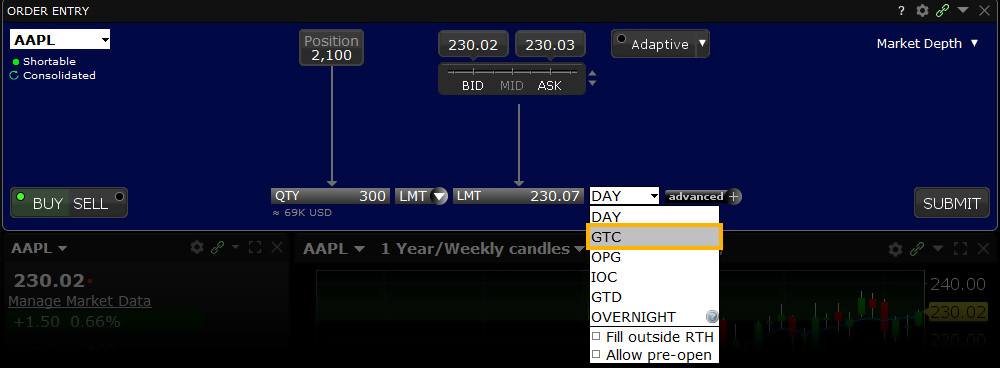

Tipo de orden Válida hasta su cancelación (GTC)

Productos: |

Acciones, ETF, opciones, futuros, FOP, divisas, bonos, warrants, EFP, criptodivisas |

Plataformas: |

TWS, IBKR Desktop, IBKR Mobile, Portal del Cliente |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Smart, dirigida |

Una orden válida hasta su cancelación (GTC) seguirá activa hasta que la orden se ejecute o se cancele 1. La posibilidad de introducir un precio de oferta (bid) inferior al precio de negociación actual para la mayoría de las clases de activos, o un precio de oferta superior a su nivel actual, permite realizar una orden con varios días, semanas o meses de antelación sin tener que repetir el mismo proceso todos los días.

El tipo de orden GTC permite identificar de antemano los niveles en los que los operadores desean entrar o salir del mercado. Las órdenes GTC generalmente se cancelarán automáticamente 2 cuando se cumplan las condiciones que figuran a continuación:

- Si una acción corporativa sobre una acción resulta en una fracción de acciones (desdoblamiento o agrupamiento) en la bolsa de valores o en la distribución de acciones.

- Si la empresa emite un dividendo cuyo tipo excede el 3 % del precio de cierre del día anterior, o si el dividendo es un dividendo extraordinario o especial, sin importar la cantidad de pago.

- Si no inicia sesión en su cuenta de IBKR en un plazo de 90 días.

- Al final del trimestre natural que sigue al trimestre en curso. Por ejemplo, una orden realizada durante el tercer trimestre de 2011 se cancelará a finales del cuarto trimestre de 2011. Si el último día no es un día de negociación, la cancelación tendrá lugar al cierre del último día de negociación de ese trimestre. Por ejemplo, si el último día del trimestre es un domingo, las órdenes se cancelarán el viernes anterior.

- A las órdenes modificadas se les asignará una nueva fecha que vence automáticamente al final del trimestre siguiente al trimestre en curso.

Ejemplo en TWS Mosaico

Tipo de orden en profundidad: Orden válida hasta su cancelación (GTC)

En este ejemplo, tenemos una posición larga existente de 7250 en el símbolo F, cuyas acciones se cotizan a 16.04/05. El inversor desea dejar una orden limitada en el mercado para vender toda la posición a un precio superior al precio actual de esa acción. Si utiliza un atributo GTC (válida hasta su cancelación), podrá dejar una orden pendiente en el mercado con la esperanza de que la orden se ejecute en el nivel predeterminado.

La ventaja para el inversor es que no tiene que introducir la misma orden todos los días hasta que consiga su precio.

| Hipótesis | |

|---|---|

| Acción | VENTA |

| Cantidad | 7250 |

| Tipo de orden | LMT |

| Precio de mercado | 16.05 |

| Precio límite | 16.53 |

| Tiempo en vigor | GTC |

Gráfico: Introducción de una orden válida hasta cancelación para el símbolo F

Haga clic en el botón 'Vender' para generar un ticket de orden para vender acciones en el símbolo F. El fondo se volverá rojo para indicar que se está realizando una orden de venta. En caso de hacer clic en el botón 'Comprar', el fondo se volverá azul. Al hacer clic en un ticker en la ventana de cartera o desde otra ventana vinculada, el valor se guardará automáticamente en el panel de entrada de órdenes. En el campo 'Cantidad' se mostrará el valor predeterminado de la cantidad de la acción. No obstante, podrá cambiar el valor haciendo clic en el campo 'Valor' y seleccionándolo en la ventana emergente. Los usuarios también pueden introducir el importe necesario en el campo. Introduzca el número de acciones que deben venderse o haga clic en el botón 'Posición' para vender todas las acciones de F de su cartera. Al hacer clic en este botón, el campo 'Cantidad' adoptará la posición completa para venderla. A continuación, seleccione 'LMT' en el botón de campo 'Tiempo en vigor', dado que se quiere introducir una orden limitada para la venta de estas acciones.

Haga clic en el campo 'Precio' para cambiar el precio límite. En este ejemplo, el precio introducido, 16.53 USD, es significativamente más elevado que la NBBO y está por encima del rango de negociación diario. Por tanto, es improbable que se ejecute durante la sesión actual.

En la casilla de 'Tiempo en vigor', seleccione 'GTC' para asegurarse de que la orden sigue en vigor hasta que se ejecute. Tenga en cuenta que es posible activar la orden fuera del horario de negociación habitual (HNH) y permitir su ejecución durante el horario de preapertura. Estas opciones se pueden activar marcando la casilla correspondiente. La orden GTC de oferta de 7250 acciones a 16.53 USD del ticker F estará lista para introducirse cuando se alcance el precio especificado. Haga clic en el botón 'Enviar' para transmitir la orden. La orden permanecerá activa a menos que el usuario la ejecute o la cancele.

Ejemplo en TWS

- Haga clic en el precio Ask para crear una orden de COMPRA.

- Seleccione LMT en el campo 'Tipo'.

- Seleccione GTC en el campo 'Tiempo en vigor'.

- Introduzca la cantidad en el campo 'Cant.'.

- Introduzca el precio límite en el campo 'Precio límite'.

- Haga clic en T para transmitir la orden.

Tipo de orden en profundidad: Orden válida hasta su cancelación (GTC)

Paso 1: Introducción de una orden limitada válida hasta su cancelación (GTC)

Una orden con un tiempo en vigor 'GTC' (válida hasta su cancelación) se mantendrá activa hasta que se ejecute o usted la cancele. En este ejemplo, es lunes, 1 de junio y quiere comprar 100 acciones de XYZ, que cotiza a 127.38, y desea mantener la orden activa hasta que se ejecute. Cree una orden limitada para 100 acciones con un precio limitado de 127.30 y seleccione 'GTC' como tiempo en vigor.

Paso 2: Transmisión de la orden

Ha transmitido su orden limitada, la cual estará activa hasta que se ejecute o usted la cancele.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio de mercado | 127.38 |

| Precio límite | 127.30 |

| Tiempo en vigor | GTC |

Paso 3: Mantenimiento de la orden en activo hasta su cancelación

Han pasado dos días. Las acciones de XYZ han bajado a 127.35, pero no a su precio límite de 127.30; su orden de 100 acciones de XYZ no se ha ejecutado. En este punto, usted decide que ya no quiere esperar a que el precio de mercado de XYZ baje hasta su precio límite, de modo que usted cancela la orden en lugar de esperar a que se ejecute.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio de mercado | 127.35 |

| Precio límite | 127.30 |

| Tiempo en vigor | GTC |

Declaración

- Las órdenes enviadas a IBKR que permanezcan en vigor durante más de un día no se reducirán por dividendos ordinarios. Para permitir que el precio de una orden se ajuste a la fecha exdividendo, considere la posibilidad de utilizar una orden válida hasta una hora/fecha (GTD), válida tras una hora/fecha (GAT) o una combinación de ambas.

- Las órdenes de acciones con un tiempo en vigor superior a una sesión bursátil se marcarán como DNR ('No reducir'). Si es posible, IB cancelará las órdenes GTC descritas anteriormente. No obstante, en algunos casos, puede que IBKR no pueda cancelar dichas órdenes a tiempo. A veces, esto ocurre cuando IBKR recibe información sobre una acción corporativa 48 horas antes de la fecha efectiva anunciada. En estos casos, dichas órdenes GTC podrían permanecer activas y ejecutarse. El cliente es responsable de su cuenta y de las medidas que estime oportunas en caso de que se anuncie una acción corporativa.

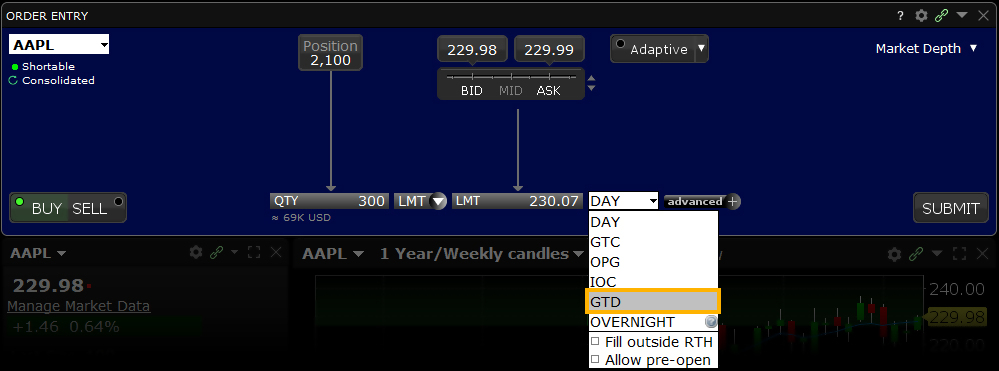

Tipo de orden Válida hasta una fecha/hora (GTD)

Productos: |

Acciones, ETF, opciones, futuros, FOP, divisas, bonos, warrants, EFP, , criptodivisas |

Plataformas: |

TWS, IBKR Desktop |

Regiones: |

Productos estadounidenses y no estadounidenses |

Enrutamiento: |

Smart, dirigida |

Las órdenes válidas hasta una fecha/hora (GTD) permiten seleccionar una hora y fecha de vencimiento específicas hasta las cuales la orden seguirá activa. El establecimiento de este atributo requiere tanto la selección de GTD como el tiempo en vigor, una entrada de fecha en el campo 'Fecha de vencimiento' y una hora en el campo 'Hora de vencimiento', si se requiere ese nivel de detalle. Tenga en cuenta que, si solo introduce la atribución de «válida hasta una fecha», las órdenes no ejecutadas se cancelarán al cierre del mercado del día especificado.*

Ejemplo

- Utilice 'Personalizar diseños' > 'Ordenar columnas' para mostrar la columna 'Fecha venc.' Y 'Hora venc.' .

- Haga clic en el precio Ask para crear una orden de COMPRA.

- Introduzca el precio límite en el campo 'Precio límite'.

Tipo de orden en profundidad: Orden válida hasta una fecha/hora (GTD)

Paso 1: Introducción de una orden limitada válida hasta una fecha/hora (GTD)

Desea enviar una orden de 100 acciones de XYZ que siga activa (si fuera necesario) hasta las 16:00 EST del 23 de julio. Cree una orden limitada de compra haciendo clic en el precio Ask de XYZ e introduzca un precio límite.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio de mercado | 47.56 |

| Precio límite | 47.54 |

Paso 2: Introducción de una fecha y hora, y posterior transmisión de la orden

Después, complete su orden seleccionando 'GTD' desde el campo 'Tiempo en vigor'; introduzca una fecha y hora en los campos de fecha de vencimiento y hora de vencimiento; utilice los iconos de calendario para seleccionar la fecha y hora deseadas y transmita la orden. La orden enviada estará activa hasta que se ejecute, se cancele o hasta las 16:00 EST del 23 de julio, la fecha y hora especificadas.

Paso 3: Transmisión de la orden

Ha transmitido la orden válida hasta una fecha/hora, la cual se mantendrá en el sistema de IBKR hasta que se ejecute, hasta que usted la cancele o hasta las 16:00 h EST del 23 de julio (es decir, la fecha y hora especificadas).

Paso 4: Cancelación de la orden en caso de no haberse ejecutado en la fecha y hora especificadas

A las 16:00 h EST del 23 de julio, su orden limitada todavía no se ha ejecutado y usted no la ha cancelado. Dado que su orden incluye el tiempo en vigor 'GTD', esta orden se cancela.

| Hipótesis | |

|---|---|

| Acción | COMPRA |

| Cantidad | 100 |

| Tipo de orden | LMT |

| Precio de mercado | 47.56 |

| Precio límite | 47.54 |

| Tiempo en vigor | GTD |